火災保険は

多くの方が間違った認識を持たれています。

正しく理解して保険申請をするのは

加入者の当然の権利です。

火災保険は台風・雪・雨・雷などの自然災害はもちろん、車の衝突やイタズラなど多くの被害に対応できる万能な保険です。

また被害の大小ではなく事故原因が補償対象であれば問題ないため、ご自身で被害の実感がなくても保険金を受け取れるケースが多いのです。

※地震や津波の被害は地震保険での補償となります。

火災保険は自動車保険などとは違い、等級制度がないため何回使っても保険料が上がることはありません。

また被害に遭う度に何度でも使うことができます。

受け取った保険金の使い道は加入者の自由です。

必ず修繕やリフォームに使用する必要はありません。

将来の蓄え(貯金)にしたり、気になる箇所だけリフォームするなど自由に選ぶことができます。

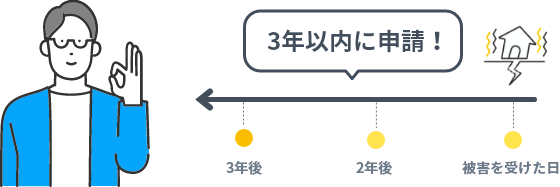

火災保険の請求権(時効)は3年しかありません。

申請を先延ばしにしてしまうと、

本来受け取れたはずの保険金をもらい損ねる可能性があります。