台風被害で火災保険はどこまで補償の対象になる?

台風で被害に遭ってしまった場合、火災保険で補償を受けることができます。

被害を受けた状況と保険の契約内容によって受けられる補償が変わってきますので、このコラムでは台風被害で受けられる補償を項目別に解説していきます。

・火災保険の申請をする流れ

台風被害で火災保険はどこまで補償対象になる?

台風被害で補償される自然災害

火災保険の台風被害に備えられた補償は3つあります。

「風災補償」、「水災補償」、「落雷補償」の3つとなり、どの補償が適用されるかは被害の状況に応じて異なります。

災害の種類 | 保険金が支払われる被害 |

|---|---|

風災 | 台風、突風、竜巻、暴風などによる被害を受けた時 ※最大瞬間風速20m/s以上の強風による被害 |

| 水災 | 台風、暴風雨、豪雨などによる洪水、高潮、土砂崩れ、落石による被害を受けた時 ※床上浸水または地盤面から45cm以上の浸水 |

| 雷災 | 落雷によって損害を受けた時 |

火災保険で補償される内容

火災保険では、保険の対象となるものが「建物」と「家財」で区分されており、被害に応じて補償される内容が変わってきます。

主な対象物は下記の通りになります。

火災保険の契約内容によって、「建物のみ」、「家財のみ」、「建物+家財」と分かれています。

家財に被害を受けた場合でも、「家財の補償」が契約されていなければ補償を受けることはできません。

一度、どういう契約内容になっているかご自身の火災保険をよくご確認ください。

台風被害で補償される事例

台風被害で補償される事例をご紹介します。

建物の被害

台風で「建物」の被害に遭ってしまった事例です。

| 補償の種類 | 損害事例 |

|---|---|

| 風災 | 強風で屋根瓦が飛ばされてしまった |

| 風災 | 強風で飛ばされてきた飛来物がぶつかって窓ガラスが割れた |

| 風災 | 強風でカーポートの屋根が破損した |

| 水災 | 台風時の大雨で河川が氾濫し、床上浸水した |

| 雷災 | 台風時の雷が発生し、太陽光発電のパワーコンディショナが壊れた |

火災保険に加入していれば、建物は基本的に補償されますが、「水災」については加入時に別契約となっているので注意が必要です。

火災保険の契約時に、保険料をなるべく節約する為に「水災」による補償をつけていないケースが多いのが特徴です。

水災補償がついていない場合、洪水が発生して床上浸水などの甚大な被害が出ても補償を受けることはできません。

家財の被害

台風で「家財」の被害に遭ってしまった事例です。

| 補償の種類 | 損害事例 |

|---|---|

| 風災 | 台風の強風で飛ばされてきた飛来物で窓ガラスが割れ、近くにあったテレビが壊れた |

| 風災 | 台風の強風で庭に泊めておいた自転車が飛ばされて壊れた |

| 水災 | 台風時に床上浸水して、室内の電化製品が壊れた |

| 雷災 | 台風時の雷が発生し、落雷によって室内の家電が壊れた(テレビ、パソコンなど) |

家財の補償は、火災保険契約時に、「家財の補償」も付帯させないと補償を受けることができません。

水災同様に、保険料を抑える為に付帯されていないケースは多いです。

台風被害で支払われる保険金

火災保険の支払要件に該当した場合に、損害保険金が支払われます。

支払われる損害保険金の額は、契約時に定めた保険金額を上限として、実際の損害額から免責金額を差し引いた残りの金額を受け取ることができます。

火災保険で補償を受けられないもの

ここからは、台風被害を受けても火災保険で補償を受けられないケースを解説していきます。

被害に対応した補償契約がない

被害を受けてしまっても、その被害に該当した補償が受けられる契約がないと保険金を受け取ることはできません。

上記でも少し触れていますが、

・「水災補償」を付けていなくて、洪水被害に遭ってしまった。

・「家財補償」を付けていなくて、床上浸水して生活家電一式が壊れた。

このようなケースは、近年の台風では思いがけない小さな河川が氾濫を起こしていることもあるので、該当する方も多いと思われます。

経年劣化による損害

火災保険は、災害に対する被害を補償してくれるものですので、経年劣化や老朽化が原因で壊れてしまったものは補償の対象外となります。

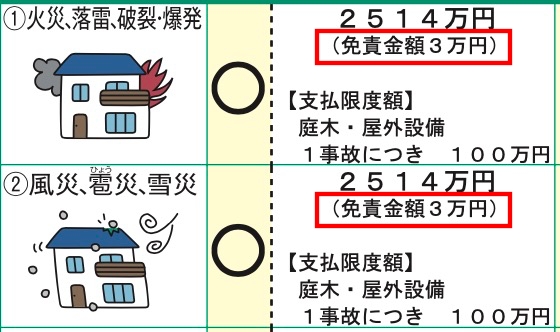

免責金額以下の損害

最近の火災保険は、保険料を安くする為に免責金額を設定しているプランが主流になっています。

免責金額の設定がある場合は、証券を確認すれば下記の様な記載があります。

被害を受けた損害額が、免責金額以下の場合は保険金の支払いはされません。

例えば、

上記の様に免責金額が3万円だったとして、台風時の飛来物で外壁タイルが欠けてしまったとします。

その補修費用が2万円だった場合、免責金額の方が高くなってしまうので保険金は支払われない仕組みになっています。

申請期限を過ぎてしまった損害

火災保険の申請期限は、被害を受けてから3年となっています。

被害を受けてから3年以上経過しているものに関しては、補償の対象外となります。

火災保険の申請方法

火災保険の申請は、契約者本人が行う必要があります。

申請の流れは下記の通りです。

- 保険会社に連絡

- 保険会社から申請書類が郵送される

- 保険会社に必要書類を提出する

- 保険会社による審査、鑑定人による調査

- 保険金の入金

申請の流れをみると至ってシンプルですが、申請には損害を証明する書類を揃えなければなりません。

具体的には下記の様な書類になります。

・保険金請求書

・事故内容報告書

・修理の見積書

・自然災害であることを証明する写真

専門性の高い資料が多いので、建物に詳しい専門業者の協力がないと揃えるのは難しい内容となります。

申請後には保険会社の審査があり、保険会社から鑑定人が損害箇所の確認を現地までしに来ることもあります。

申請書類と照らし合わせて保険会社が認定額を決定しますが、審査結果によっては認定がおりなかったり、減額されることがあります。

その為、火災保険に関する知識がないと、申請を行って希望通りの認定を得るのはなかなか簡単なものではないのです。

火災保険の申請を簡単にできる

火災保険の申請から認定までの面倒な部分を簡単にする方法があります。

火災保険の申請をサポートしてくれる専門業者があり、こういった業者を利用すると面倒な作業をほとんどお任せすることができます。

プロのサポートがあると、上記で解説した様に認定がおりなかったり、減額された時に被害箇所の説明や修理の必要性をより詳しく説明してもらえます。

火災保険のプロが関わるかどうかで、認定率や認定額にも大きく差が開きます。

サポート業者を利用するとどれくらい簡単に火災保険申請ができるようになるのかは、下記の記事をご参照ください。

まとめ

台風で被害を受けてしまった場合、火災保険を使って補償を受けることができます。

基本的には強風による「風災」で補償を受けることになりますが、お住まいの地域によっては河川の氾濫なども懸念されますので「水災」の補償も必要になります。

弊社は、火災保険の申請サポートを専門に行っております。

台風被害でお困りのことがございましたら、ご相談、建物の調査を無料で行っておりますので下記のフォームよりお気軽にお問い合わせください。

- 全国で無料調査を行っております

軽微な被害も保険適応となるケースは多く、

約90%の方が保険料の払い損になっています。まずはお気軽にご相談ください。