台風被害で保険適用ってできるの?どんな保険が必要か解説します

台風の様な自然災害で被害を受けてしまうことは想定外であることが多く、いざ被害に遭われてから慌ててしまうことがあるかもしれません。

このコラムでは、台風被害で使える保険の種類、必要な補償内容、実際に被害を受けやすい箇所などの事例を交えながら解説していきます。

・台風に備えて選ばなければならない保険の補償内容

・台風で被害を受けやすい事例

・台風被害で認定された保険金の給付額例

台風被害で保険適用は受けられる

「台風で被害を受けてしまった。家の修理をする為に保険を使えるのだろうか?」

台風で被害を受けてしまい、どうしたら良いか困っている状況かもしれません。

台風で被害を受けてしまった時に補償を受けられる保険は、ご自宅が火災に遭ってしまった時の為に加入をしている「火災保険」で補償を受けることができます。

火災保険は自然災害でも使える

火災保険は、家を新築したり購入した時にセットで契約していることが多く、補償の内容まで詳しく把握されていないことが多いです。

火災保険という名前から、「火災」による被害でないと補償を受けられないイメージがありますが、火災保険は自然災害による被害でも補償を受けられる建物全般の保険のようなものです。

台風は自然災害になりますので、火災保険の補償対象になります。

今、被害を受けていなかったとしても、万が一の時の為に知っておいて損はありません。

台風被害では3つの補償が適用される

台風で被害を受けた場合、補償の対象となる種類は3つになります。

「風災」、「水災」、「落雷」の3つとなっており、どの補償が適用されるかは被害の状況に応じて異なります。

災害の種類 | 保険金が支払われる被害 |

|---|---|

風災 | 台風、突風、竜巻、暴風などによる被害を受けた時 ※最大瞬間風速20m/s以上の強風による被害 |

| 水災 | 台風、暴風雨、豪雨などによる洪水、高潮、土砂崩れ、落石による被害を受けた時 ※床上浸水または地盤面から45cm以上の浸水 |

| 雷災 | 落雷によって損害を受けた時 |

台風被害によって保険の補償内容は変わる

台風被害では、上記3つの災害で補償を受けることができます。

台風の強風で受けた被害なら風災補償、大雨で受けた被害なら水災補償、落雷で受けた被害なら落雷補償が適用されます。

しかし、火災保険の契約によって予め付いている補償と付いていない補償があります。

ここでは基本補償に付いていない部分について解説します。

水災補償

水災は、台風時の大雨で河川が氾濫して発生した洪水で自宅が浸水してしまったり、土砂崩れで建物が押し潰されてしまった際に補償を受けることができます。

一般的な水災が適用される条件は下記の通りです。(保険会社によって異なるケースもあるので、ご自身の加入状況をご確認ください。)

・再調達価格の30%以上の損害を受けた場合

※同等の建物を新しく建築または購入する為に必要な金額

・床上浸水、または地盤面から45cmを超えて浸水した場合

※地盤面とは、家の基礎の最も低い部分

洪水による被害の場合は、床上浸水以上でないと補償を受けることは難しいですが、被害も甚大なものになりますので河川が近くにある時は必須の補償項目になります。

水災は、火災保険契約時に付けておかないと補償対象になりませんので注意が必要です。

昨今では、2019年に上陸した台風19号では、普段は枯れ川になっているような小さな川が氾濫をしたり、川から離れている地域で洪水が発生するような被害も発生しています。

家財への補償

火災保険の補償範囲は、「建物」と「家財」で分けられています。

「建物」と「家財」の分類は下図のようになります。

家財の補償も加入時に付帯させる必要があり、契約状態によっては家財に被害を受けた際に補償を受けることができません。

床上浸水をして水災補償を受けられるほどの被害を受けている場合、家財の補償が付いていないと建物のみの補償となり、水没してしまった電化製品やソファー、テーブルなどは自費で購入をすることになってしまいます。

落雷を受けてテレビやパソコンが壊れた時も、家財の補償が付いていないと補償を受けることはできません。

水災同様、河川に近い場所にお住まいの場合は「家財」の補償も加入してあるか注意が必要です。

ご自宅に合った保険を選ぶことが大切

火災保険は、基本補償で建物が受けてしまった自然災害の補償を概ね受けることはできます。

しかし、最近は火災保険の特約も多様化しており、保険会社によって細かな補償内容が変わってきているので、実際に被害に遭われてから保険が適用できないという事例も増えています。

水災補償の有無

まず気をつけたいのは、水災補償の有無です。

小さな川であっても氾濫を起こしている事例がありますので、防災マップなどを確認して必要に応じて見直しをすることが大切です。

格安な保険、契約が古い保険も注意

保険料を安く済ませる為に、安い保険に加入してしまうこともありますが、補償内容が極端に薄く、いざという時に全く役に立たないということもあります。

マイホーム購入時に加入している35年契約などの長期の火災保険も注意が必要です。

1998年10月より以前に契約している保険は、建物の「時価」で評価される保険契約になっており、建物が古くなるほど補償金額の上限が下がるように設定されています。

このように、建物の評価額が下がっているのに保険料が変わらない保険は、知らないうちに保険料を無駄に支払っていることもあります。

火災保険の見直しをするなら

弊社では、保険代理店のご紹介も行っております。

無料で相談できますので、見直しをご検討されるなら、一度代理店にお話を聞いてみてはいかがでしょう。

ご希望の場合は、下記よりお問い合わせください。

保険の適用が対象外になるケース

被害を受けてしまい、保険の契約内容に不備がなくても火災保険の適用が対象外になることがあります。

被害を受けてから3年を超過している場合

火災保険には申請期限が設けられています。

被害を受けてから、3年を超えてしまったものは補償の対象外となります。

経年劣化、老朽化が原因の場合

壊れてしまった原因が、経年劣化や老朽化の場合も火災保険の対象外になります。

築年数が経過していると、台風通過時に損害を受けていても経年劣化によって壊れたと判断しがちですが、台風が原因なのか経年劣化なのかの判断は、なかなか難しいものがあります。

経年劣化だと思っていたものでも、意外と自然災害が原因になっていることも多々ありますので、諦めるより前に損害状況を調査してもらった方が良いです。

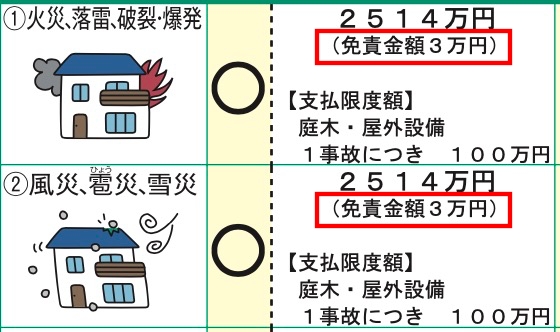

損害が免責額以下の場合

2010年頃の火災保険より、多くの加入者が保険料を安く抑える為に、保険金の支払いに対して免責金の設定をしています。

上記の契約の場合、3万円の免責金額が設定されていますが、損害額が免責金以下の場合に保険金の支払いはされません。

また、認定金額から免責金額を引かれた金額が、受け取ることのできる保険金になります。

台風被害で建物への被害が多い箇所の事例を紹介

台風で被害の出やすい事例をご紹介します。

屋根まわりは、風雨にも晒される為、被害が最も出やすいです。

また工事も高所での作業になる為、高額になることが多いのも特徴です。

雨漏りをした場合、台風によって屋根に被害が出たことが影響して雨漏りつながることがあります。

雨樋も強風や飛来物によって被害を受けやすい箇所になります。

外壁、窓も台風時の飛来物で被害を受けやすいです。

カーポートや軒先の波板なども強風で飛ばされやすい場所になります。

台風被害でもらえる保険金はどれくらい?

台風の被害で認定される保険金額は、損害の状況に合わせて修繕に必要な金額が給付されます。

下記の事例は、弊社が担当させていただいた台風被害(風災)で火災保険の認定を得た一部の例となります。

築古の建物でも認定を受けておりますので、古い建物は必ずしも経年劣化ではないということがご理解いただけるのではないでしょうか。

また、給付金額を見ていただくと、建物の修理にはとんでもなく高額な費用がかかることも見て取れるかと思います。

http://mielmo.co.jp/case/1125-4/

まとめ

台風で被害を受けてしまった場合、火災保険で補償を受けることができます。

火災保険は、日常的に活用することがありませんので、加入をしていても現在の契約内容を理解されている方はとても少ないです。

実際に台風で被害を受けてしまうと、その修理代はとても高額になる可能性が高いです。

いざという時に使えないと保険料の無駄払いになってしまいます。

まずは、せっかくの機会ですので現在ご加入されている火災保険の内容を確認し、必要に応じて見直しをされることが今後の備えになります。

弊社でも、保険代理店のご紹介も行っております。

ご希望の場合は、下記よりお問い合わせください。

また台風の被害でお困りでしたら、弊社は火災保険の申請サポートを専門としております。

ご相談、建物の調査を無料で行っておりますので、下記のフォームよりお気軽にお問い合わせください。

- 全国で無料調査を行っております

軽微な被害も保険適応となるケースは多く、

約90%の方が保険料の払い損になっています。まずはお気軽にご相談ください。