火災保険の二重加入はお得なのか?自然災害で加入に注意すべきポイント

マイホームや建物を所有している方の多くは火災保険に加入しています。

しかし、なんとなく加入していることが多い為、複数の保険契約をしていたり、加入時の保険料の安さを優先した為に契約内容が不足していたりすることは非常に多いです。

このコラムでは、

- 火災保険を二重契約してしまっても大丈夫なのか?

- もし二重加入していたらどうしたら良いか?

- 火災保険を見直すならどういう保険が良いのか?

この辺りについて解説していきます。

目次

火災保険の二重加入はお得なのか

同じ建物や家財に複数の保険をかけることを重複保険と言います。

火災保険に複数加入している場合、多くは保険料の無駄払いになってしまうことが多いです。

複数加入でも保険金は損害額までしか認定されない

複数の会社の火災保険に加入することはできますが、2つの火災保険に加入しているからといって、2倍の保険金がもらえるわけではありません。

保険会社から支払われる保険金の上限は、複数の会社との契約あっても支払われる保険金は実際の損害額までとなっています。

重複加入が有効になるパターン

しかし、保険金額の合計が建物や家財の評価額を超えなければ保険料が完全に無駄になっているとは言えません。

現在加入している火災保険の保険金額が建物の評価額に満たないので、不足分を補うために別の火災保険に入ったというような場合には有効です。

ただし、災害などで被害を受けた時に2つの保険会社とやりとりが必要なので面倒なだけです。

また保険契約の評価額は適正範囲内の契約になっていたとしても、2つの保険の補償内容が異なると片方からは保険金が出るのに、片方からは出ないという場合もあります。

共済との二重加入なら問題ない?

民間の火災保険会社と火災共済を重複して加入しているケースもよく見られます。

この場合も規定としては同じになっていて、火災保険同士を重複して契約していた場合と同様に損害額を超える保険金・共済金を受け取ることはできません。

二重加入している場合は見直した方が良い

上述のように、よほど火災保険に詳しい場合と除いては、保険料の無駄払いになってしまったり、申請時の手間が増えるなど良いことは一つもありません。

また火災保険は複数の契約をしている場合、ほかの火災保険に入っていることを告知する義務があります。

複数の火災保険に入っている場合、そのことを保険会社に伝えなければ告知義務違反となってしまうので注意が必要です。

契約手続きや保険料支払いなどの手間が増えるだけなので、契約している保険の内容の見直しを含めて1つにまとめた方がお得で楽になります。

自然災害で火災保険を申請する際に注意したい補償項目

火災保険は、「火災」に遭ってしまった場合に建て替えなどの補償を受け取る為に加入している保険です。

しかし、近年被害が増大している台風などで被害を受けてしまった場合にも保険金を請求することが可能となっています。

火災保険は掛け捨ての契約になっていますので、下記の内容を少しだけ知っておくだけで、ちょっとした損害を受けた時にも保険を使うことができるようになります。

一度、目を通されることをオススメしたいです。

自然災害、破損汚損に関する補償内容

現在加入している保険の内容によっては、自然災害などで損害請求をできないケースもあります。

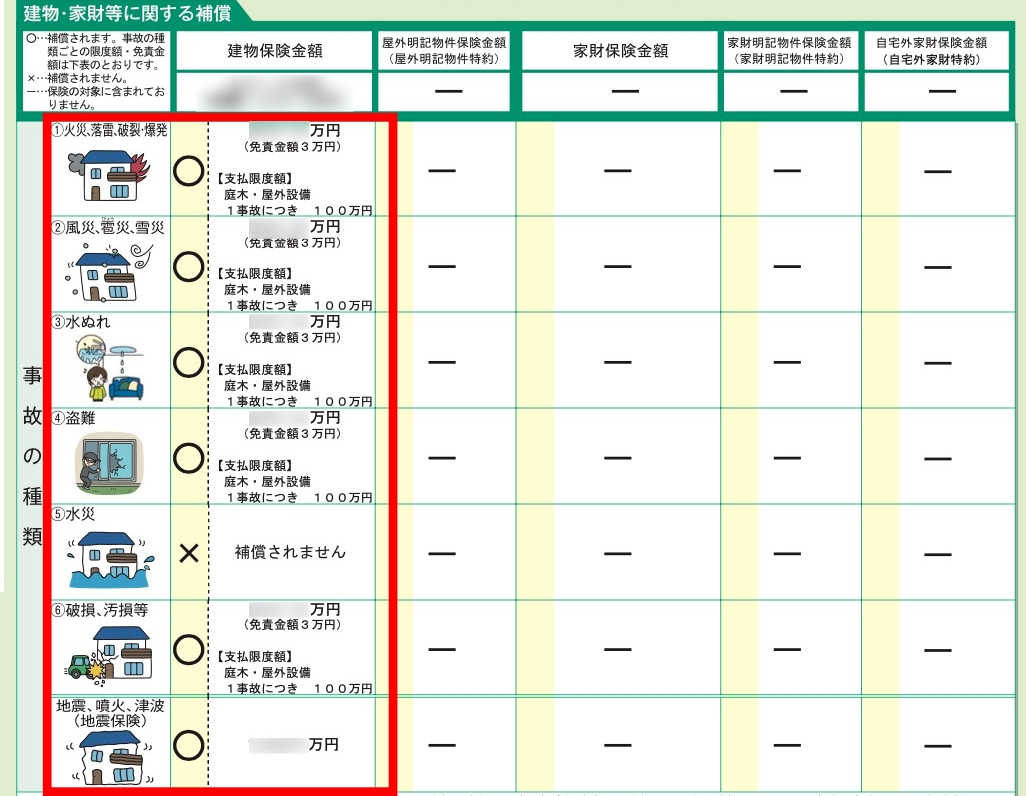

火災保険の基本的な補償内容は下記の通りです。

| 補償範囲 | 補償内容 |

|---|---|

| 火災、落雷、破裂、爆発 | 一般的な火災による損害(失火、もらい火、放火、落雷) ガス漏れなどによる爆発などによる損害 |

| 風災、雪災、雹災 | 台風、暴風雨、暴風、竜巻など強風による損害 大雪、雹による損害 |

| 水災 | 台風、豪雨による洪水などの損害 |

| 水濡れ | 水漏れや放水などが起こり、水濡れが生じ損害が発生してしまったもの ※床上浸水や土砂災害は対象外 |

| 損傷・汚損 | 偶発的な事故によって損害が出てしまったもの ※補償は、機能的に支障のあるものに限る |

火災以外の自然災害であっても、ご自宅に損害が出た場合、火災保険を使って修理費用を請求することが可能となっています。

しかし、住宅購入時に長期で安い保険に加入していたりすると、火災以外の補償が付いていなかったり、極端に薄い補償内容になっていることもあります。

実際に保険の請求ができる自然災害の事例を下記の記事で紹介しています。

近年は、全国的に台風による住宅の被害が増えています。

写真付きで事例を紹介していますので、ご参考なれば幸いです。

現在加入している補償内容によっては見直し検討を

通常、火災保険に加入している場合、下記のような項目に対して補償を受けることができます。

※上記の例では、水災は対象外。ご自身の保険で対象になっている項目の確認をされた方が良いです。

例えば、建物保険金額が2,000万円であれば、火災、風災などすべての項目で最大2,000万円の補償を受けることができます。

逆に、共済などは掛け金が少ないので、受けられる金額が少ない傾向にあります。

例えば県民共済の場合、100万円以上の損害認定がされても受け取れる保険金は60万円となっています。

火災のみの補償で自然災害の補償がないことも

一昔前に加入している火災保険や、保険金を極端に安く設定している場合、火災のみが補償されていて、それ以外の災害が補償対象外となっていることがあります。

この場合は、長期契約をしている火災の補償はそのまま残して、自然災害に関する項目を重複で加入しても十分なメリットを出すことができると思われます。

火災保険の保険料は値上げ傾向

補償項目が不足していたり、受け取れる保険金が少ない場合は、火災保険の契約を見直すことも検討した方が良いです。

近年、火災保険の値上げは毎年のように繰り返されています。

使っていないのに、更新時に保険料が上がっているのです。

最近の大手損害保険会社4社の値上げ推移は下記の通りです。

・2015年10月 2~4%アップ

・2019年10月 6~7%アップ

・2021年1月 6~8%アップ

※大手損害保険会社:東京海上日動火災保険、損保ジャパン日本興亜、三井住友海上火災保険、あいおいニッセイ同和損害保険

今後もまだ値上げされるのではと、言われています。

見直しを検討されるなら、早い方がお得になる状況となっています。

なるべく保険料を安くするなら、長期での加入がオススメです。

複数年契約時の割引率例を下記の通りです。

| 契約年数 | 割引率 |

|---|---|

| 1年 | 0% |

| 2年 | 7.50% |

| 3年 | 10.00% |

| 4年 | 12.50% |

| 5年 | 14.00% |

| 6年 | 15.00% |

| 7年 | 15.70% |

| 8年 | 16.30% |

| 9年 | 17.30% |

| 10年 | 18.00% |

※割引率は例です。全ての保険会社で同一ではありません。

※保険会社や契約のプランによっては長期契約ができない場合もあります。

弊社では、保険代理店のご紹介も行っております。

見直しをご検討されるなら、一度代理店にご相談されてみてはいかがでしょうか。

ご希望の場合は、下記よりお問い合わせください。

まとめ

火災保険の二重契約についてこの記事では扱ってきましたが、複数の契約は保険会社への告知義務があり、保険を申請する際の手間も2倍になります。

保険金も2倍払うことになりますので、基本的に良いことはありません。

しかし、昨今は自然災害による被害が全国的に増えていますので、現在加入されている保険の内容の確認、見直しは必要な時期に来ているのではないかと思われます。

特に、自然災害への補償が少ない保険に現在加入している場合は、日々の生活へのリスクにつながる恐れがあります。

保険料も年々高くなっていますので、見直しをされる場合は、なるべく早くご検討されることをオススメします。

弊社では、火災保険の申請サポートを専門に扱っております。

相談、調査を無料で行っておりますので、お困りのことがございましたら下記のフォームよりお気軽にお問い合わせください。

- 全国で無料調査を行っております

軽微な被害も保険適応となるケースは多く、

約90%の方が保険料の払い損になっています。まずはお気軽にご相談ください。