火災保険の適用範囲(補償範囲)を解説!補償別に適用事例も紹介

火災保険は、火災だけでなく「風災・雪災・雷災」などの自然災害や「その他の突発的な被害」の多くが補償対象となっています。

そのため、自宅で何らかの被害を発見した際は、火災保険が使える可能性があります。

今回は、どのような時に補償が受けられるのかを、具体的な事例を踏まえて解説していきますので、適切な保険申請の参考になれば幸いです。

・火災保険を申請できる具体的な被害事例

目次

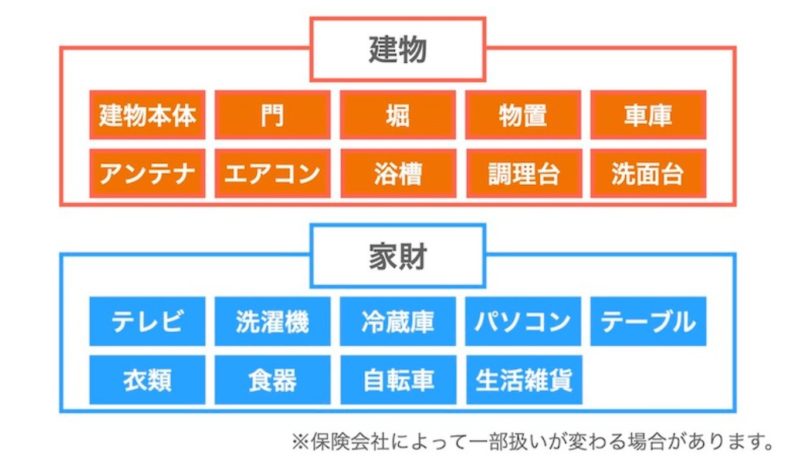

火災保険の適用範囲は「建物」と「家財」で分かれている

まず大前提として、火災保険の適用範囲は、「建物」と「家財」で分かれています。

保険に加入する際は、以下のようにどちらか片方のみ、もしくは両方加入するケースもあります。

- 建物のみ

- 家財のみ

- 建物+家財

建物の保険対象としては、建物本体以外にも門・塀・物置など、建物に付属している物も補償の対象です。

加えて、エアコン・浴槽・調理台など、建物に取り付けてある物にも火災保険が適用されます。

※建物の範囲は、一戸建てと区分所有で異なります。区分所有の場合は、被保険者が所有している専有部分の建物が対象です。

一方で、家財保険の対象となるのはテレビ・洗濯機・テーブルなど、電化製品や家具(日常生活で使う家財一式)が当てはまります。

「家の中にあり、動かすことができるもの」が家財保険の対象になると覚えておきましょう。

多くの方が火災保険の適用範囲について誤解している

火災保険は加入がほぼ必須ともいえるような保険です。

しかし、契約者の多くが火災保険の正しい適用範囲を、誤解されているというのが現実です。

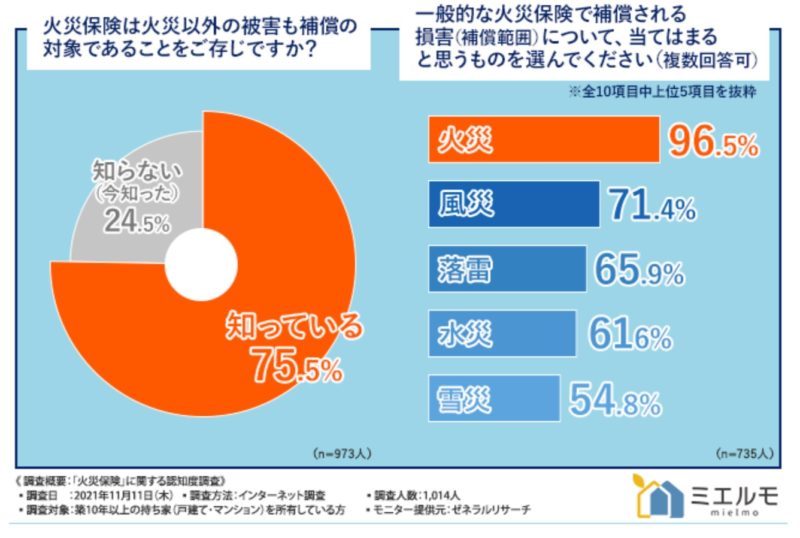

ミエルモでは、築10年以上の持ち家(戸建て・マンション)を所有している方を対象に、「火災保険」に関する認知度調査を実施しました。(上図参照)

「火災保険は火災以外の被害も補償の対象であることをご存じですか?」という質問には、全体の4分の1もの方が「知らない」という結果になりました。

続いて、上記の質問で『知っている』と回答した方に、「火災保険で補償される損害(適応範囲)について、当てはまると思うものを選んでください(複数回答可)」と質問を行っております。

その結果、最も活用機会の多い風災や雪災でさえ、55〜70%程度の認知しかありませんでした。

最初の質問で『知らない』と回答した方を含めると、火災保険の適応範囲を正しく理解しているのは半数にも満たないということが分かります。

それでは、次から災害別に、一般的な補償例と具体的な事例を詳しくご紹介していきます。

火災保険の適用範囲と事例【雷災の場合】

雷災とは、雷による災害を指します。

雷災による火災保険の一般的な補償例と、実際に適用された事例について紹介します。

雷災による火災保険の補償例

落雷による損害は、過電流によって主にテレビやエアコンなど、電化製品に発生するケースが多いです。

エアコンは一見「家財」に分類されるようにも思いますが、一般的に火災保険の契約上は「建物」に該当するケースが大半です。

落災の適応範囲は少し勘違いされやすいのですが、「建物」と「家財」それぞれで、一般的な補償例は以下のようになります。

建物の補償例

- 落雷が原因で自宅が火事になった

- 落雷によって屋根が破損した

- 雷が落ちてエアコンが故障した

家財の補償例

- 落雷によってパソコンが壊れた

- 落雷によってテレビが壊れた

実際に火災保険が適用された「雷災」の事例

棟板金の破損

落雷によって棟板金と屋根材が焼け焦げて溶けている状態です。

こちらの事例のように、金属製の屋根だから落雷しやすいということはなく、瓦屋根などでも落雷リスクは十分に考えられます。

一般的には、建物の素材による差は少なく、それよりも高い位置にある建物の方がリスクが高いと言われています。

テレビの破損

落雷の影響で液晶テレビが破損してしまった事例です。

過電流による故障のため、写真からは分かりませんが、電源が入らなくなっています。

落雷による被害は、このような家電製品の故障の事例が非常に多く見られます。

火災保険の適用範囲と事例【風災の場合】

風災とは、台風をはじめ、突風・竜巻・暴風など強い風によって生じる自然災害です。

火災保険の補償内容の中で、最も活用機会が多いのがこの風災による被害です。

風災による火災保険の一般的な補償例と、実際に適用された事例について紹介します。

風災による火災保険の補償例

風災は、強風によって建物に損害を受けた場合に、補償を受けることができます。

一般的な火災保険の補償例は次の通りです。

- 台風で屋根瓦が飛ばされた

- 台風で棟板金が浮いてしまった

- 強風でカーポートが変形してしまった

- 突風による飛来物がぶつかって窓ガラスが割れてしまった

実際に火災保険が適用された「風災」の事例

棟板金の浮き

強風によって棟板金に浮きが発生した事例です。

屋根の上は風の影響を受けやすく、このような板金の浮きは非常に多くの建物で見受けられます。

しかし、ご自身では被害に気付きにくく申請漏れになっているケースも珍しくありません。

板金部分は屋根の最も弱点となる部分のため、雨漏りなどのリスクを避けるためにも、台風後などは業者による点検を行うことが重要です。

スレート屋根の浮き

スレート屋根に浮きが発生している事例です。

軽微な浮きであっても雨漏りの原因になる事があるので、火災保険の補償対象になる可能性があります。

劣化現象でも浮きが発生することがあるため、自然災害による被害かの見極めが重要です。

火災保険の適用範囲と事例【雪災の場合】

雪災とは、雪の重みや落下、もしくは雪崩などによって生じる自然災害です。

こちらも、風災などと合わせて火災保険の補償内容の中で、非常に多く使われる被害となります。

雪災による火災保険の一般的な補償例と、実際に適用された事例について紹介します。

雪災による火災保険の補償例

雪災は雪の重みや落下などによって建物に損害を受けた場合に、補償を受けることができます。

一般的な火災保険の補償例は次の通りです。

- 雪の重みで屋根が押し潰された

- 雪の重みで雨樋が変形した

- 雪の重みでカーポートが破損した

実際に火災保険が適用された「雪災」の事例

雨樋の変形

上記アップ

積雪の重みによって、雨樋が外側に開くように変形している事例です。

雨樋の被害は、雪災による被害で最も多く見られるケースといえます。

雪国特有のものと思われるかもしれませんが、数センチの積雪でも相当な重量がかかるため、雪災による被害は全国的によく見られます。

火災保険の適用範囲と事例【水漏れの場合】

火災保険における「水漏れ」とは、給排水設備の事故で生じた水漏れ被害です。

台風や大雨による洪水などの自然災害が原因の被害は、風災や水災で補償されるため異なります。

水漏れによる火災保険の一般的な補償例と、実際に適用された事例について紹介します。

水漏れによる火災保険の補償例

給排水設備とは、水道管や排水管・トイレの水洗用設備などが挙げられます。

一般的な火災保険の補償例は次の通りです。

- 水道管や排水溝の破裂による原因で水漏れした

- トイレの排水管が詰まり、水があふれ部屋が水濡れした

実際に火災保険が適用された「水漏れ」の事例

洗濯機の排水ホースからの水漏れ

洗濯機の排水ホースから水濡れ被害が発生した事例です。

写真では乾いていますが、被害当時はフローリングが水浸しになっており、水痕が残っています。

水漏れが発生した場合は、多くの場合緊急性があるため直ぐに修理をされる事が多いと思います。

しかし、火災保険で対象となるのは、被害を受けた床や壁などになるため、排水設備の修理後でも申請可能なケースが多いです。

火災保険の適用範囲と事例【破損・汚損の場合】

火災保険における「破損・汚損」とは、「不測かつ突発的な事故」とも呼ばれ、上記でご説明した以外にも「突発的に起きた被害」の多くを補償してくれます。

任意項目になっているため、必ず加入しているという訳ではありませんが、「うっかり破損させてしまった」などの自損事故も対象になるため、非常に活用機会が多い補償になります。

破損・汚損による火災保険の補償例

「破損・汚損(不測かつ突発的な事故)」は、ご自身やご家族の方が「うっかり破損させてしまった」などの被害全般を補償してもらえます。

こちらは補償が付いているのに、知らずにそのままになっているというケースが珍しくありません。

建物と家財のどちらでも使う機会が非常に多いので、それぞれで一般的な補償例は以下のようになります。

建物の補償例

- 家具を移動していたら壁にぶつけて穴をあけた

- うっかり物を落としてフローリングを傷付けた

- 自宅の壁をスプレーで落書きされた

家財の補償例

- 子供がボール遊びをしていてテレビの液晶が割れた

- うっかり高級な食器を落として割ってしまった

- 飲み物をこぼしてパソコンが故障した

実際に火災保険が適用された「破損・汚損」の事例

内壁の破損

上記アップ

誤って物をぶつけてしまい内壁に穴を空けてしまった事例です。

今回のように「破損・汚損」の項目は、ご自身やご家族がうっかり壊してしまったなど、自損事故であっても補償対象となります。

過去の被害をそのままにしている場合などは、申請できる可能性があるため一度確認することをお勧めします。

パソコンの破損

パソコンを落として壊れてしまった事例です。

画面も割れており電源も入らなくなっていました。

電化製品などの家財も、経年劣化や故意に破損させたものでなければ補償対象となる可能性があります。

火災保険の補償範囲外(対象外)になるケース3選

火災保険の適用範囲について、実際にどのような損害で火災保険が対象になるのかご理解いただけたのではないでしょうか?

火災保険は、予測できない偶然発生してしまった事故により、建物や家財に損害が出た場合に補償されます。

ここでは、火災保険の補償が受けられないケース3選を詳しくご紹介します。

経年劣化(老朽化)による破損

築年数が経過し、時間とともに品質が低下するのは避けられません。経年劣化や老朽化で壊れた場合は、火災保険の補償範囲外になります。

例えば、雨漏りや水漏れが起こっても、その原因が経年劣化と認定されてしまえば補償されません。

しかし、自然災害なのか経年劣化によるものかは、素人では判断しにくいため、専門家に診断をしてもらうことをおすすめします。

発生して3年以上経過している被害

火災保険には、3年以内という請求期限があります。

修理ばかりに気を取られて、火災保険の申請を後回しにしてしまい、気が付いたら被害が発生して3年以上経過してしまうかもしれません。

その後に、火災保険を申請しても補償期間外となり保険金がおりなくなります。

また、時間が経つにつれて被害の原因特定が難しくなり、認定されにくくなりますので、被害が発生したら速やかに保険の申請をしましょう。

\ 成功報酬だから安心 /

故意に壊した破損

自然災害や突発的な事故などではなく、契約者が故意に壊した破損に対しては、火災保険の補償範囲から外れてしまいます。

例えば、保険金が欲しいからといってわざと塀を壊したり、テレビの液晶部分を割ったりしても故意による損害になるため補償されません。

また、台風が来るのに雨戸が閉めてなかったために起きた損害なども、注意を怠ったためとみなされ、火災保険がおりない可能性がありますので注意が必要です。

まとめ:火災保険の適用診断はプロに任せる方が早い

今回は、火災保険の適用範囲について、具体的な事例を用いて解説しました。

火災保険は、火災だけでなく風災・雪災のような自然災害はもちろん、その他の突発的事故など幅広く補償を受けることができます。

ポイントまとめ

- 火災保険の適応範囲は建物と家財に分かれている

- 自然災害やその他突発的な事故も補償対象

- 火災保険には3年の請求期限がある

ご自身で被害に気付かれた場合でも、経年劣化か自然災害によるものか、判断は非常に難しいかと思います。

ミエルモでは全国で年間5,000件以上の無料調査を行い、スムーズな保険申請をサポートしております。

何か気になる点がありましたら、お気軽にご相談いただけると幸いです。

\ 成功報酬だから安心 /