火災保険の給付金は賃貸でも貰える?賃貸契約した時の補償内容を解説

火災保険の給付金を、賃貸でももらえることはご存じでしょうか。

実際、多くの方は、賃貸に住む人が給付金をもらうことはできないと考えているでしょう。

結論、賃貸でも火災保険の給付金はもらえる可能性はあります。

・賃貸の火災保険は使い道に制限がある

・実家が持ち家の方は、給付金の対象になる可能性がある

7分程度で読める記事ですので、ぜひ最後までご覧ください。

また、実際に火災保険を申請する際は、ご自身で保険会社に対して事故原因などを証明する必要があります。

この記事を読まれている方、もしくはご家族が火災保険申請をお考えであれば、この機会に合わせて以下の記事もご覧いただければ幸いです。

【参考記事】:火災保険を申請方法と3つのコツ|申請事例も写真付きで解説

火災保険について。賃貸で住む人が知るべき3つの補償

賃貸の火災保険は、主に次の3つから構成されています。

- 家財保険

- 借家人賠償責任保険

- 個人賠償責任保険

せっかくお金を払っていますし、いざという時に思わぬ出費を避けるためにも、簡単にでも内容を理解しておきましょう。

それでは1つずつご説明していきます。

家財保険

家財保険とはその名のとおり、家財に対する保険です。

基本的に、賃貸に住む人の火災保険は家財保険が主となります。

一戸建て住宅や分譲マンションに住む人は、火災保険の対象を以下の3つから選ぶことができます。

- 「建物のみ」

- 「家財のみ」

- 「建物と家財」

しかし、賃貸の場合は建物の所有者はオーナーとなるため、一般的に「家財のみ」に加入することとなります。

中には以下のような考えがある人もいます。

「部屋はそこまで広くないし、家財も少ないのに保険に加入する必要があるのか…。」

上記のように感じる方もいると思いますが、賃貸の場合は家財の保険とセットとなる「借家人賠償責任保険」への加入も重要な目的となります。

では、「借家人賠償責任保険」とはいったいどんなものかご説明します。

借家人賠償責任保険

借家人賠償責任保険とは、部屋で火事を起こしてしまったり、フローリングや壁紙を破損させてしまった時などに補償してもらえる保険です。

借家人賠償責任保険で補償されるのは以下のような被害です。

- 火災

- 破裂

- 爆発

- 水ぬれ

このような事故を起こしてしまった際に、所有者のオーナーに対して損害を賠償する保険となります。

個人賠償責任保険

個人賠償責任保険とは、自室以外に被害を与えてしまった時や、日々の生活に関するトラブルに対応するための保険です。

主な補償対象については、それぞれの契約するプランによって異なりますが、以下のような内容に対応しています。

- 水濡れを起こし、階下の部屋に損害を与えてしまった

- ペットが他人にケガを負わせてしまった

- 買い物中にカバンがお店の商品にぶつかり破損

- 自転車に乗っていて、歩行者をはねてしまった

このように賃貸の火災保険は、家財保険だけでなく、室内で起こした事故なども補償されるものとなっています。

火災保険給付金が賃貸でも対象になるケース【具体的な事例】

火災保険給付金は、賃貸でも補償対象になるケースが多くあります。

賃貸の火災保険を使ったことがあるという方は非常に少ないと思われますが、知っておくことで、いざという時に思わぬ出費を避けることができます。

例えばどんな時に使うことができるのか、具体例を1つずつ見ていきましょう。

雷が落ちてテレビが壊れた時

雷が落ちてテレビが壊れてしまった場合は、家財保険の対象となります。

例えば、雨の日に雷が落ちてテレビが映らなくなったとしましょう。

その場合も、申請をすれば火災保険給付金の対象になります。

コーヒーをこぼしてパソコンが壊れた時

コーヒーをこぼし、パソコンが壊れた場合は家財保険の補償対象になります。

例えば、家で作業をしていて、ふとした時にコップを倒してしまいました。

コップに入ったコーヒーがパソコンにかかり、故障したとします。こういった場合でも、補償対象となるのです。

パソコンは家財として扱われるので、汚損・破損の場合は保険が適用となる可能性があります。

ただし、このようなケースは、ご自身の家財保険に「不測かつ突発的な事故(破損・汚損)」の補償が付いている必要があるため、加入時に確かめておくようにしましょう。

料理中に油に火がついて壁紙を焦がしてしまった

料理中に油に火がついて、壁紙を焦がしてしまったような場合、借家人賠償責任保険が適用されます。

このような室内で突発的に起こった事故の多くが、補償対象になるのです。

しかし、火をかけたままその場を離れたり、故意に破損させるなど、明らかに入居者に過失があるような場合には対象とはなりません。

また、後ほど詳しく解説しますが、借家人賠償責任保険の場合は、修繕費として保険会社からオーナーに直接振り込まれることになるため、火災保険給付金を自由に使うことはできません。

室内(フローリング・壁紙など)に傷をつけてしまった時

- 床に物を落としてしまい、フローリングに傷を付けてしまった

- 家具の移動中に壁紙にぶつけて穴を空けてしまった

など、このようなケースの場合も、借家人賠償責任保険の対象となります。

「知らずに自費で直してしまった」ということにならないように、ぜひ覚えておきましょう。

洗濯機が壊れ、下の階の部屋まで水漏れした時

賃貸の2階以上に住む方で、「洗濯機が壊れて下の部屋まで水浸しになってしまった」ような場合は、個人賠償責任保険の補償対象となります。

こちらも賃貸に住んでいると、よくある被害の1つなので、万が一起こってしまった際にも焦らず対処しましょう。

借家人賠償責任保険の場合と同じく、火災保険の給付金を受け取った場合でも、自由に使うことはできません。

火災保険給付金は賃貸の場合「使い道」に制限がある

火災保険給付金の使い道は基本的に自由です。

しかし、賃貸の火災保険の場合は「使い道」に制限があります。

上記でご説明した、各補償内容によって違いがあるため、それぞれご説明していきます。

家財保険の場合

家財保険で火災保険給付金がもらえた場合、一般的な戸建てなどと同じように、使い道は自由です。

修繕費だけでなく、趣味に使ったり貯金に当てても特に問題ありません。

借家人賠償責任保険の場合

借家人賠償責任保険の場合は、家財保険と違い、火災保険給付金の使い道が決まっています。

借家人賠償責任保険は、あくまでオーナーへ修理代金を賠償することが目的です。

そのため、全額修理代金に使うことしかできないため、家財保険と異なり使い道が自由ではありません。

個人賠償責任保険の場合

個人賠償責任保険も、借家賠償責任保険と同じく賠償目的のため、火災保険給付金の使い道が決まっています。

補償される対象が違うだけで、使い道については借家人賠償責任保険と同様です。

自分は賃貸でも、実家が持ち家で火災保険給付金の対象になることも…

上記でご説明したように、賃貸の火災保険は使い道などが制限(基本的に家財のみ対象)されているため、多くの火災保険申請サポートでは調査対象外となっています。

しかし、「持ち家」の場合は、全ての火災保険給付金の使い道が自由であり、対象となる範囲も建物全体(敷地内も全て)となるため、多くの被害が見落とされている可能性があります。

例えば、築10年以上の約90%程度で、以下のような被害が見つかっております。

- 台風による棟板金の浮き

- 台風による瓦のズレ、浮き

- 積雪による雨樋の変形

- 地震による基礎のヒビ割れ

そのため、ご自身は賃貸に住んでいる方でも、実家が持ち家の場合は、火災保険給付金の対象になる可能性が非常に高いと言えます。

【参考】:火災保険の給付実績

しかし、なぜ多くの方が「自分の家が火災保険金をもらえる対象であること」に気づいていないのでしょうか?

保険加入時に保険会社から詳しい説明がない

持ち家に住む多く方が、火災保険給付金の対象になることを知りません。

なぜなら、保険加入時に保険会社から詳しい説明がないことが非常に多いためです。

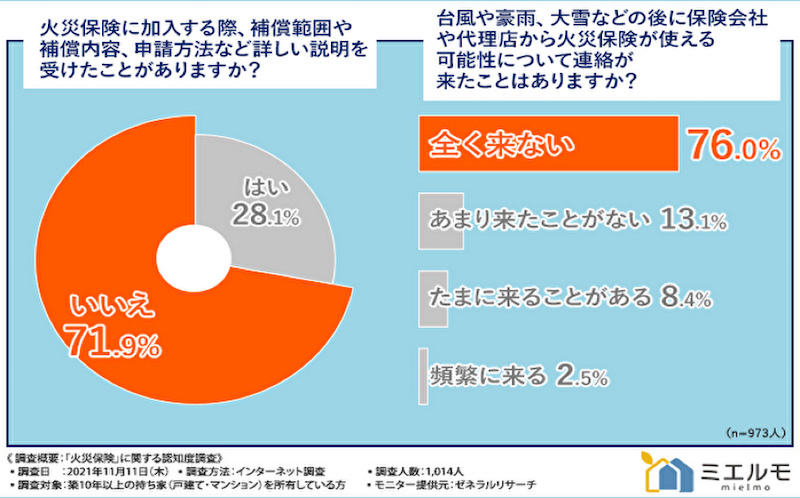

ミエルモが行った調査でも、71.9%の人が火災保険に加入する際、「補償対象や補償内容、申請方法など詳しい説明を受けたことがあるか」という質問に対して「いいえ」と回答をしています。

つまり、大半の方が火災保険の補償内容や申請方法を把握していないともいえます。

【参考記事】:【火災保険の認知度調査】“火災”以外で申請できると知らない方が◯割も!背景には保険会社の説明不足という問題が?

火災保険の補償内容を半分以上が知らない

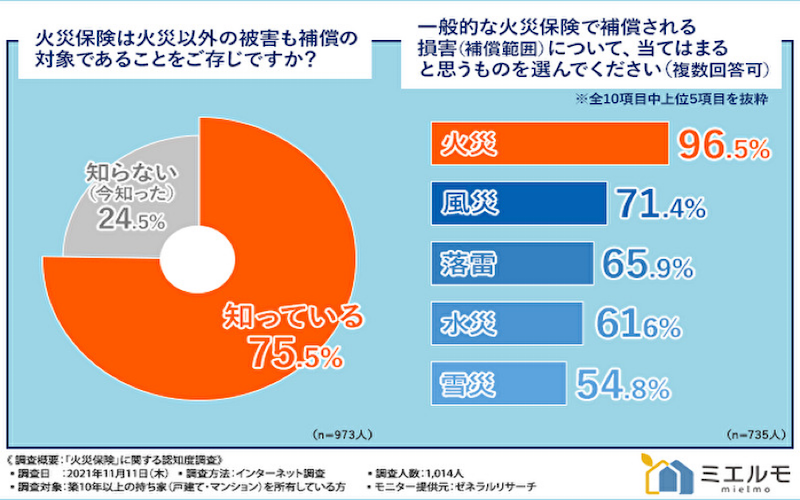

今回の調査では、火災保険が台風などの風災も補償対象であることは、約75%の方が認知しているというデータが出ました。

しかし、「保険に加入している人が100%知っておくべきこと」を、残りの約25%の人は知らないと回答をしています。

更に、風災以外の雪災、水濡れ、破損・汚損などについて把握されている方は、ほぼ半分以下という結果になっています。

これらの補償は活用機会も多く、保険料を払っていても申請漏れになっている方が、非常に多くいるということが予想されます。

結論として、大半の方は火災保険の補償範囲について認知がないと言えます。

まとめ:「火災保険給付金が賃貸でも貰えるか」は補償内容による

賃貸の火災保険は家財保険が主となります。

家財に被害が起きた場合であれば、火災保険給付金をもらうことができ、使い道も自由です。

室内を傷つけてしまったような時は、借家人賠償責任保険などで補償を受けることができます。

しかし、あくまで賠償のために支払われるお金のため、家財保険で受け取った給付金のように自由に使うことはできません。

いざという時のためにも、ご自身の補償内容をしっかり把握しておきましょう。

ポイントまとめ

- 賃貸の火災保険は「家財保険」が主になる(使い道も自由)

- 室内の被害は「借家人賠償責任保険」と「個人賠償責任保険」で補償される(自由には使えない)

一方で、ご自身は賃貸に住んでいる方でも、実家が持ち家であれば、火災保険給付金の対象になる可能性が高いと言えます。

「持ち家」の場合は、対象の範囲も建物全体(敷地内も全て)となるため、給付金対象の被害が見つかることが多いです。

しかし、上述した通り、多くの方が「火災保険給付金の対象」であることに気付いていません。

もしご家族が持ち家にお住まいの場合、一度専門家に見てもらうことがお勧めです。

ミエルモでも、全国で無料調査を行っておりますので、気になることがありましたらお気軽にご相談ください。

\ 成功報酬だから安心 /