火災保険の破損汚損とは?請求事例を写真付きで解説!破損汚損の補償はいらない?

火災保険の補償で、「破損汚損」について具体的にどんなことを補償してくれるのかわからないという方は多いです。

保険金が出る可能性があるのに、保険金請求をしなかったなら「何だか損したかも」と思ってしまいます。

今回の記事では、年間5,000件以上の火災保険の申請をサポートしてきた弊社が、火災保険の「破損汚損」の請求事例と補償されないケースを解説します。

「破損汚損の補償はいらないかも……」と考えている方に、こういう人には必要ですよという判断基準をお伝えしますので、ぜひ参考にしてください。

・破損汚損の具体的な請求事例

・補償対象にならないケース

・破損汚損の補償は必要か?

また、本記事を読まれている方のなかには、近いうちに火災保険申請をお考えの方も多いのではないでしょうか。

実際に火災保険を申請する際は、ご自身で保険会社に対して事故原因などを証明する必要があります。

以下の記事では、火災保険の申請方法やコツを解説しておりますので、この機会に合わせてご覧いただければ幸いです。

【参考記事】:火災保険を申請方法と3つのコツ|申請事例も写真付きで解説

目次

火災保険の「破損汚損」とは?知っておきたい2つのこと

火災保険の「破損汚損」とは、建物や家財において「偶然」「突発的」に起こった被害全般を補償してくれる重要な補償です。

また、「不測かつ突発的な事故」とも呼ばれ、保険会社によって呼び方が異なります。

非常に活用機会が多い項目のため、主に以下のような特徴があるのを覚えておきましょう。

- 自損事故でも補償対象となる

- 補償される範囲が広い

それぞれ解説していきます。

自損事故でも補償対象となる

「汚損破損」の補償は、ご自身やご家族の方がうっかり破損させてしまったというケースでも対象となります。

「自分で傷付けてしまったからダメだろう…」と勘違いされて、自費修理をしたりそのまま放置されていることも珍しくありません。

もちろん、わざと壊して保険金を請求するのはいけませんが、日常生活の中で「偶然」「突発的」に発生したものであれば、自損事故であっても問題ありません。

ペットによる傷の場合は、初めから想定できたものとみなされて対象外となるケースが多いですが、扱いが保険会社によっても分かれるところなので、一度確認してみると良いでしょう。

補償される範囲が広い

火災保険は風災や雪災などの自然災害や、給排水の水濡れなど非常に多くの被害が補償対象です。

「汚損・破損」は、上記のような基本的な補償項目でカバーしきれない、突発性のある被害も対象になります。

以下は一部の事例ですが、日常的によく起こりそうなケースばかりで、非常に活用機会が多い補償といえます。

| 建物 | 家財 |

| ・子どもが物を投げて窓ガラスが割れた ・自転車をぶつけて外壁にキズが入った ・家具の配置換え時に壁に穴を空けた ・塀に落書きをされた など | ・パソコンを誤って落下させて壊した ・子供が物を投げてテレビを壊した ・つまずいた時にカーテンをつかんで破れた ・よろけて食器棚にぶつかり高級なお皿やグラスを割った など |

火災保険・破損汚損の請求事例【建物】

実際に建物の補償で「破損汚損」が適応になった事例をご紹介していきます。

今回は以下の3つを載せていますが、他にも「偶然」「突発的」に起こった事故であれば多くの被害が対象になります。

- 内壁(クロス)の破損

- フローリングの破損

- 室内ドアの破損

事例を見ても分かる通り、「破損汚損」のほとんどが室内での自損事故です。

このような「うっかり傷つけてしまった」ということは珍しいことではないため、いざという時のためにも覚えておきましょう。

それでは1つずつ解説していきます。

建物の破損汚損事例①内壁(クロス)

内壁の破損

上記アップ

内壁(クロス)に椅子をぶつけて破損させてしまった事例です。

室内の被害では、掃除や模様替えなどで家具の移動中に起こる破損が非常に多いです。

このような室内の傷があれば「破損汚損」で補償対象になる可能性があります。

建物の破損汚損事例②フローリング

フローリングの破損

上記アップ

うっかり物を落として、フローリングを傷つけてしまった事例です。

このような傷の場合、気付いていてもそのままになっているケースが珍しくありません。

軽微な傷に見えますが、放置しておくと靴下が引っかかるなど明らかに機能的な問題があります。

そのため、十分に「破損汚損」で補償対象となる可能性があります。

建物の破損汚損事例③室内ドア

室内ドアの破損

上記アップ

家具の移動中にぶつけてしまいドアに穴が開いている事例です。

こちらの傷はご自身で簡易的に手直しをされていました。

しかし、先に直してしまうと、被害にあったときの写真が手元に残っておらず、火災保険が使えないというケースがよくあります。

そのため、補修をされる場合でも、被害の写真をしっかり残しておくか、緊急性がなければ先に火災保険が使えないかを確認するようにしましょう。

火災保険・破損汚損の請求事例【家財】

次は家財の補償で「破損汚損」が適応になった事例をご紹介していきます。

こちら以下の3つの事例以外にも、「偶然」「突発的」に起こった事故であれば多くの被害が対象になります。

- パソコンの破損

- 電子ピアノの破損

- 食器棚の破損

家財は物によって、内壁やフローリングなどの建物を直すよりも高額になるケースもあるため、いざという時のために覚えておくようにしましょう。

それでは1つずつ解説していきます。

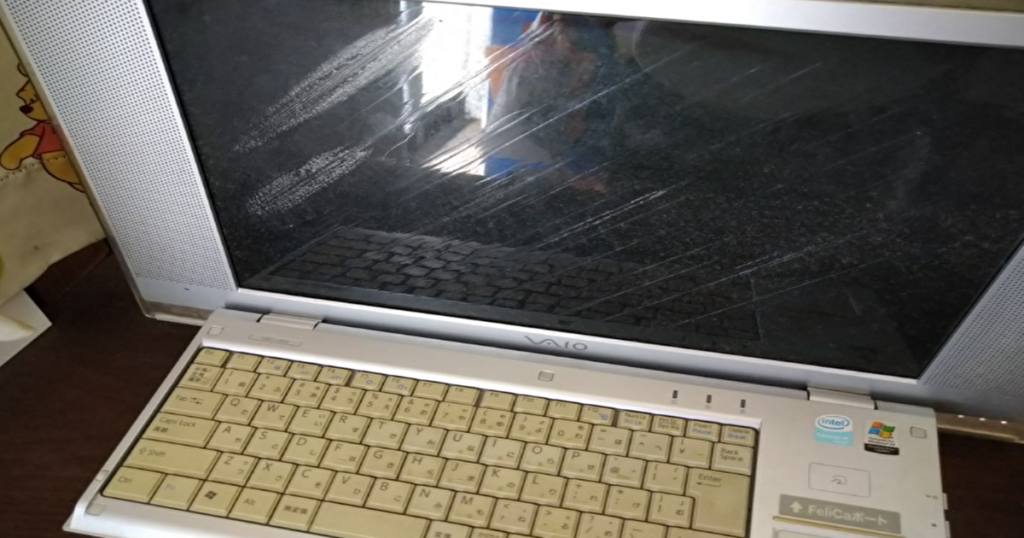

家財の破損汚損事例①パソコン

パソコンの破損

お子様が誤って落下させてしまい、パソコンの画面が割れてしまった事例です。

小さなお子様がいる家庭では、このような被害が起こることも珍しくないかと思います。

「破損汚損」の補償が付いていれば、このような突発的に起きた家財の破損を補償してもらえる可能性があるため、非常に重要な項目です。

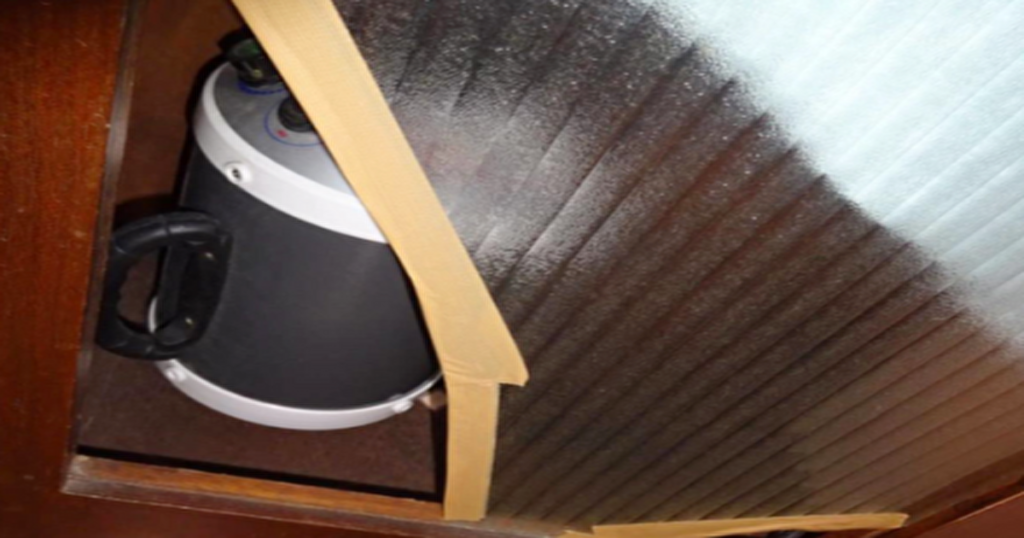

家財の破損汚損事例②電子ピアノ

電子ピアノの破損

お子様がピアノの上に水をこぼして破損してしまった事例になります。

内部の破損のため、写真からは分かりにくいのですが、音が鳴らなくなっている状態です。

このような被害も「破損汚損」でよくある補償事例といえます。

家財の破損汚損事例③食器棚

食器棚のガラス割れ

上記アップ

誤って物をぶつけてしまい、食器棚のガラスを割ってしまった事例です。

食器棚は非常にサイズが大きいですが、動かせる物のため「家財」という扱いになります。

このような被害も明らかに突発性があり、「破損汚損」で補償される可能性が高い事例です。

火災保険で破損汚損の補償対象外になるケース

上記の請求事例の様に、様々な場面で補償されることがわかります。

しかし、破損汚損の補償の対象として認められない事もあるのです。

- 経年劣化(けいねんれっか)による損害

- 故意による損害

- 機能的に問題がない場合

- 自宅の外で起きた損害

- 給付金額が免責金以下になる場合

- スマホの破損

どれもよくある否認理由ですので、それぞれ説明します。

経年劣化による損害

経年劣化とは、時間とともに品質が低下することを言います。

破損汚損に限らず、火災保険は経年劣化が原因による損害では、補償の対象になりません。

特に損害が起こってから時間が経つと、経年劣化かどうかの区別がつきにくくなりがちです。

「面倒くさい」などとならないように、早めに申請するようにしましょう。

【参考記事】:【火災保険給付金】経年劣化の判断をするには?屋根修理が補償対象か確認する方法

故意による損害

当然ですが、わざと壊したもので保険金を受け取ると「保険金詐欺」になります。

投げたら壊れることがわかっているものを投げたり、引きずったらキズがつくことがわかっていた場合の損傷は、補償の対象になりません。

きちんと取り扱っていて、突発的な事故による損害に限られますので、注意しましょう。

機能的に問題がない場合

- 外壁、タイルなどの表面のちょっとした擦り傷

- フローリングがよく見ると凹んでしまっている

このような、修理をしなくても機能的に問題ないものは、補償の対象になりません。

自宅の外で起きた損害

火災保険は自宅の建物・家財に対して補償されます。

家財を、自宅以外の場所に持ち出した際に起こった損害は、補償対象と認めてもらえません。

例えば、ノートパソコンをカフェで落とした場合は対象になりません。

もちろんですが、自宅以外での場所で起こった損害を、自宅で起こったことにして申請しないようにして下さい。

給付金額が免責金以下になる場合

火災保険の契約内容によって、破損汚損に免責金額が設定されていることがあります。

認定された保険金から、免責金額を差し引かれての保険金の振込みになるからです。

なので、免責金額を満たないものは、結局支払われないので補償対象外となります。

保険契約内容に、免責金額が入っていないかよく確認しましょう。

スマホの破損

携帯電話やスマートフォンなどの携帯式通信機器は対象外となっています。

タブレットはノートパソコン同様に、補償されない事が多いです。

また、パソコンやスマートフォンでも同様ですが、プログラムやデータは補償対象外なので、落雷には注意しましょう。

そもそも火災保険で破損汚損の補償はいらない?必要なケースは?

火災保険の破損汚損の補償は、自然災害ほどイメージがわかないので必要ないと考える人も多いです。

自然災害とは異なり、日常生活で発生するケースが大半なので、補償対象になることに気がついていないこともあります。

基本的には、加入する際は破損汚損の補償を付けることをおすすめします。

特に、次のような方におすすめなので参考にして下さい。

- 不注意で物を壊すことが多い方

- 高額な家財・電化製品を所有している家庭

- お子様がいる家庭

上記のような環境ではないなら、不要と判断しても良いかもしれません。ご自身の環境に合わせて、判断して下さい。

不注意で物を壊すことが多い方

よく注意不足で物を落としたり、うっかり床や壁を傷つけたり、家財を壊したりしませんか。

特に年齢を重ねるほどに、家の中にいることが多く、うっかりミスの増える傾向ですので、破損汚損の補償で備えると安心です。

高額な家財・電化製品を所有している家庭

高価な家財(電化製品・ブランド品など)を多く所有する人は、万が一にも壊れた時は、負担が大きいです。

最近の電化製品は高性能でデリケートなものが多いので、破損汚損の補償をつけることをおすすめします。

お子様がいる家庭

お子様が誤って家財を壊してしまうことはよくあります。

モノを投げて窓を割ったり、家電製品を壊してしまうという事例がよくあるからです。

なかなか目が行き届かないことも多いので、お子様がいる方は安心できます。

まとめ:破損汚損での火災保険申請なら「ミエルモ」へご相談を

火災保険の補償項目の1つである「破損汚損」の請求事例と必要性を解説しました。

破損汚損が付いていれば、基本補償内では対応しきれないような被害も対象となることが多いため、加入しておく方が安心です。

ポイントまとめ

- 自分や家族の自損事故でも補償される

- 非常に活用機会が多い補償項目である

- 基本的に破損汚損の補償は付けることを推奨

ミエルモでは、全国で年間5,000件以上の調査実績があり、火災保険申請サポートを専門に行っております。

火災保険請求について、気になる点がありましたらお気軽にご相談ください。

\ 成功報酬だから安心 /