火災保険で直せるもの(修理できるもの)を補償範囲ごとに解説!被害発見後は早めの申請を。

近年、台風や集中豪雨、地震などの災害がほぼ毎年のように発生しております。

しかし、実際には火災保険を請求したことがない方も多いのではないでしょうか。

- 「火災保険って加入しているけど、どんなときに請求できるの……?」

- 「どんなものでも補償されるの……?」

このような疑問をお持ちの方のために、今回は火災保険で直せるものを、補償範囲ごとにまとめて解説します。

今の時代、年金も不安定のため、夫婦2人で老後5000万円は必要とも言われていますが….老後の資金対策のためにも、火災保険で直せるものはなるべく火災保険で直すほうが当然よいでしょう。

どのようなものが火災保険の申請の対象になるのか、どのような被害の場合に申請できるのか、火災保険の申請に不安がある方はぜひご覧ください。

- 火災保険で直せるもの

- どのような災害や事故のときに直せるのか

- 火災保険で直せない損害

事実、火災保険は多くの方が、被害に気付かず申請漏れの状態になっています。

個人での物件調査や、事故原因の特定は非常に難しく、「経年劣化で対象外」と判断されてしまうケースも少なくありません。

被害があれば保険申請をするのは加入者の権利です。

気になることがありましたら「業界No.1のミエルモ」へお気軽にご相談ください。

\ 成功報酬だから安心 /

目次

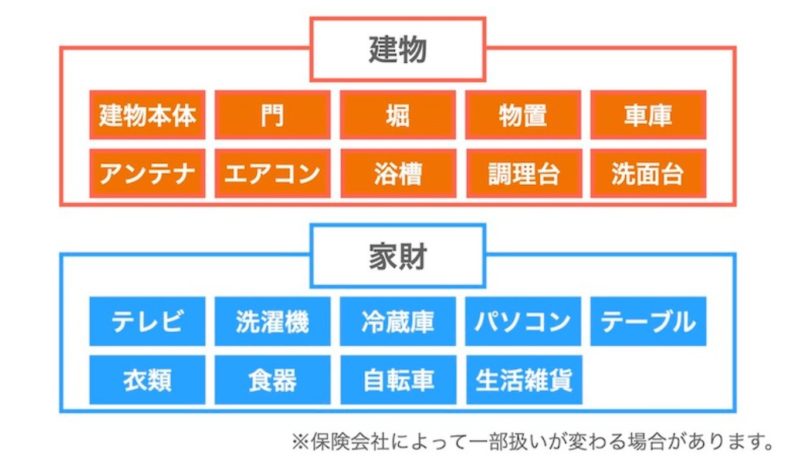

火災保険で直せるものは「建物」と「家財」で分かれる

火災保険で直せるものは大きく分けて「建物」と「家財」に分かれます。

「建物」の補償対象は、主に契約している建物と建物に付属する門や塀などです。

基本的に、建物に固着しているものが対象となると考えればよいでしょう。

しかし、建物自体の所有者と付属しているものの所有者が同一であることが前提となります。

そして、「家財」の補償対象は、保険の対象である建物の中にある動産が主な補償の対象です。

動産の損害を一つひとつ挙げて請求するのは手間に感じるかもしれません。

しかし、決して安くない家具・家電をお持ちの方も多いでしょう。上記の具体例を参考に、どのような損害の請求ができるのか確認しておくことをおすすめします。

※家財には、宝石や骨董、美術品、書画などの高額な貴金属なども含まれます。しかし、貴金属等は保険会社によって上限額が設けられている場合があります。

ミエルモでは、個人では難しい物件調査(無料)から資料作成などを徹底サポート。

年間5,000件以上の物件を調査し、お客様は平均100万円の給付金を受け取られています。

火災保険の申請には、請求期限が(3年)があるため、1日でも早くご相談ください。

\ 成功報酬だから安心 /

火災保険で修理できるものは「対象の補償が付いているか」で決まる

上記で紹介した例が火災保険で直せる主な対象物ですが、全ての契約者様において補償されるわけではありません。

実は、ご自身の保険契約の内容によって、火災保険の対象範囲は決まります。

例えば、建物のみ補償対象として契約しており、家財は契約していない契約者様もいるでしょう。

また、補償の対象から除外される免責規定もありますので、注意が必要です。

各保険会社によって約款(やっかん)の規定が異なることがございます。

加入中の保険に対象の補償が付いていない場合は、被害があっても火災保険を申請することが出来ません。

何を補償の対象としているのか、ご自身の契約内容や「ご契約のしおり(契約の重要な事項についてまとめた冊子)」などをしっかり確認することが重要です。

【参考記事】:火災保険の給付金とは?請求期限など築10年以上の家に住む人が知るべきこと

火災保険で直せるもの【5つの補償範囲別】

火災保険で直せる対象を説明しましたが、どんな被害が発生したときに火災保険を請求できるのでしょうか?

以下では、どのような災害や事故が発生した時に補償されるのか、項目別に解説します。

補償の対象物と同様に、どのような災害の場合に補償できるか、契約内容によって変わります。

また、該当する災害の補償に入っていない場合は、実際に被害が発生しても火災保険は支払われないので、注意しましょう。

1.風災の場合

風災とは、台風や竜巻などの風による被害をいいます。

例えば、「台風で屋根瓦が飛ぶ」「物が飛んできて屋根や壁にぶつかる」などといったことが考えられるでしょう。

屋根や壁の損害はすぐには気づかないことも多いので、台風後は点検することをおすすめします。

風災被害で直せる主な損傷箇所は以下です。

- 棟板金

- スレート

- 瓦

- 雨樋・軒天・庇

- カーポート

- その他多数

火災保険は築10年以上の約90%が申請対象になります。

台風・暴風などの自然災害による多くの被害が申請対象です。

また、何回使っても保険料は上がらず、給付金の使い道も自由なため、1日でも早くご相談ください。

\ 成功報酬だから安心 /

2.雪災の場合

雪災とは、雪の重みや雪崩、雪が落下したことによって発生する被害のことです。

例えば、雪の重みで車庫の屋根が歪むことなどが考えられます。

雪の降る地帯にお住まいの方にとっては、非常に重要なポイントなので、覚えておきましょう。

雪災被害で直せる主な損傷箇所は以下です。

- 屋根

- 雨樋

- 軒天

- カーポート

3.雷災の場合

雷災とは、落雷による被害のことです。

自宅付近で雷が落ちると、過電流によって電化製品が故障してしまうことがあります。

また、落雷によって火災が発生する場合もあるかもしれません。電化製品が故障したときに、すぐには雷による被害の可能性があることを思いつかない方も多いです。

事前に雷によって家電が故障してしまうことを理解し、落雷が発生した後には電化製品の点検をすことを推奨します。

雷災被害で直せる主な損傷箇所は以下です。

- テレビ

- エアコン

- 冷蔵庫

- ドライヤー

- ゲーム機

- パソコン及びその周辺機器(※)

※修理自体は対象となっても内部データは対象外の場合があります。保険会社との契約内容を十分に確認しましょう。

火災保険は築10年以上の約90%が申請対象となり、雷災の自然災害による多くの被害が申請対象です。

また、何回使っても保険料が上がることはなく、給付金の使い道も自由なため、1日でも早くご相談ください。

\ 成功報酬だから安心 /

4.水漏れの場合

水漏れとは、給排水設備の故障などで生じた漏水・放水事故により、発生する損害のことを言います。

例えば、水道管が破損し水が漏れて、床や壁、家財が被害を受けてしまったという場合が考えられるでしょう。

他にも水濡れ被害で直せる主な損傷箇所は以下です。

- トイレの水洗設備

- 排水管

- スプリンクラー

- 給水タンク

また、水漏れと水災の違いについてもこの機会に知っておくとよいでしょう。

※水災とは:台風や集中豪雨などで、洪水や高潮が発生し、建物や家財に損害が発生することを言います。洪水で自宅が水浸しになったり、衣類が水に浸かってしまったりという場合です.

※水漏れとは:排水設備の故障や自らの居室外で生じた漏水・放水事故により、発生する損害のことです。

5.破損・汚損の場合

家財などを壊してしまった場合に補償を受けることができる可能性があります。

それが、破損・汚損の損害の場合です。

物を壊してしまった、汚してしまったということはうっかりと日常的に起こりやすいため、保険を申請しようという発想にはならないかもしれません。

しかし、せっかく加入しているならば、申請できるものは漏れなく申請した方がお得です。

破損・汚損で請求できる損害事例をまとめてみました。

- 物を壁にぶつけて壁を壊してしまった

- 子供が遊んでいて、窓ガラスを割ってしまった

- ふすまを破いてしまった

- 自動車の運転を誤って自宅の壁を壊してしまった

- パソコンに飲み物をこぼして故障させてしまった

- 食器を割ってしまった

- 誤って洋服に飲み物をこぼして汚した

- ラケットが壊れた

火災保険で直すことができる「5つの補償範囲」についてご理解いただけたでしょうか?

上記の具体例を参考にして、日頃から何か起こった時に「保険は使えないだろうか?」と考えるようにするようにしましょう。

ミエルモでは、個人では難しい物件調査(無料)から資料作成などを徹底サポートし、年間5,000件以上の物件を調査しています。

お客様は平均100万円の給付金を受け取られており、破損汚損での申請事例も多く実績があります。

火災保険の申請には、請求期限が(3年)があるため、1日でも早くご相談ください。

\ 成功報酬だから安心 /

火災保険では直せない被害の例

それでは次に、火災保険では直せない場合もあるのでしょうか。

「せっかく申請したのに、保険金が支払われる対象ではなかった」

となってしまうのは誰もが避けたいことです。

どのような時は火災保険のお支払い対象外となるのか、それぞれ見ていきましょう。

経年劣化(老朽化)による破損

火災保険の支払いがされない場合で最も多いのが、経年劣化(老朽化)による損害です。

建物は使用しているか、していないかに関わらず、時間の経過とともに劣化していくものです。

経年によって、建物が歪んでしまったり、ひび割れてしまったりすることもあるでしょう。その歪みやひび割れから、雨漏りしてくることもあるかもしれません。

しかし、このような経年劣化による損害は火災保険では補償されません。

経年劣化による損害なのか、自然災害による被害なのかを見分けるのは非常に難しいです。

火災保険を申請したいと考えた場合、自然災害であることを証明しなければならないのは契約者様の方です。

しかし、一般の方が知識の豊富な保険会社に対して説明するのは、大変な時間がかかるでしょう。

そのためにも専門家にサポートを依頼し、経年劣化ではないことの証明を保険会社へ行うことをおすすめします。

\ 成功報酬だから安心 /

発生から3年経過している被害

火災保険には請求期限があるのでしょうか。

保険会社が個別に請求期限を設定している場合があるかもしれません。しかし、基本的には保険法で、火災保険の請求期限は3年と定められています。

保険会社はいつ発生した損害なのかという点を非常に重要視します。

なぜなら、事故日によってどのような災害・程度だったか、経年劣化の可能性はないかなどを精査するためです。

損害発生から時間が経過すると、損害が拡大してしまったり損害の証明が難しくなったりする可能性があります。

故意によって起きた破損

当然の話ではありますが、故意に損害を発生させた場合は、保険の補償の対象とはなりません。

保険金を得ることを目的として、わざと建物や家財を壊して、自然災害による損害と偽り保険金を請求した契約者も実際にいます。

しかし、保険会社も、どのような損害なのか写真や現地調査をもとに精査するので、人為的に発生させた損害とみなされれば否認されます。

また近年では悪質な業者から口裏合わせをするように言われることや、気づかぬうちに業者から傷をつけられており、損害が発生していると偽りの説明を受けるトラブルも発生しております。

悪質な業者からの提案はしっかり断り、専門家のサポートを受けることを推奨します。

\ 成功報酬だから安心 /

火災保険で直せるものなのか?を個人で判断するのは困難

これまで、火災保険で直せるものと直せないものを解説しました。

しかし、実際に被害を見つけたとしても、その被害はどのような原因で発生した損害なのか、一般の方で判断することはできるでしょうか。

例えば、戸建ての家屋で、壁や天井にしみを見つけたとします。その損害は「台風によって屋根瓦や屋根が破損したことで水が入るようになった」といった可能性が考えられるでしょう。

しかし、一般の方にとって、ご自宅の屋根や壁の上部を確認し、被害の原因場所を特定することは困難と考えられます。

そのような目につかない場所の被害であれば、被害が発生していることすら気づかないという方も非常に多いです。

\ 成功報酬だから安心 /

まとめ:火災保険で修理できるものは想像以上に多い

火災保険で直せるものを解説しましたが、想像していたよりも、火災保険で直せるものは多かったのではないでしょうか。

実際、火災保険で直すことができる被害について、あまり知られていない項目も少なくありません。

特に、「破損・汚損」「給排水設備からの水漏れ」などが、補償対象と知っている方は、36.9%以下であったという調査結果も出ました。

【参考記事】:【火災保険の認知度調査】“火災”以外で申請できると知らない方が◯割も!背景には保険会社の説明不足という問題が?

一方で、建物のどこに実際に損害が発生しているのか、何が原因で発生した損害なのか、分からないという方も多いと思います。

ただ修理の見積もりをとって保険会社に提出するだけでは、経年劣化といった理由で否認されてしまうかもしれません。

一般の方にとっては、保険会社に認めてもらえるような請求をすることは非常に難しい課題です。

しかし、せっかく加入している火災保険ですから、請求しないのは損をしていることになります。

火災保険の申請に迷われている方は、ぜひ一度ミエルモへご相談ください。

\ 成功報酬だから安心 /