雪災とは?雪害で自宅の被害に使える保険と適用条件を解説

大雪によってご自宅に被害が出てしまった場合、「雪災」という項目で補償を受けることができます。

このコラムでは、雪災の基本、適用される保険の条件、雪による被害の多い事例などを解説していきます。

・雪災で損害の出やすい事例

目次

雪災とは?

雪災とは、大雪や豪雪、雪崩などによる損害のことを言います。

雪災で自宅の被害に使える保険の種類

雪が原因で自宅に被害を受けてしまった場合、加入している「火災保険」で補償を受けることができます。

補償を受けられる被害は、雪の重みや落下、雪崩などによって建物や家財に損害を受けたものを指します。

融雪水の漏入や凍結、融雪洪水、除雪作業による事故は含まれません。

補償内容は「建物」と「家財」で分けられている

火災保険は、加入時の契約内容によって補償の内容が変わってきます。

火災保険においての補償の対象は、「建物」と「家財」に分かれています。

契約時に、「建物と家財の両方」、「建物のみ」などを選択されて契約をされるのが一般的となっています。

加入されている火災保険の補償対象項目は、保険証券で確認することができます。

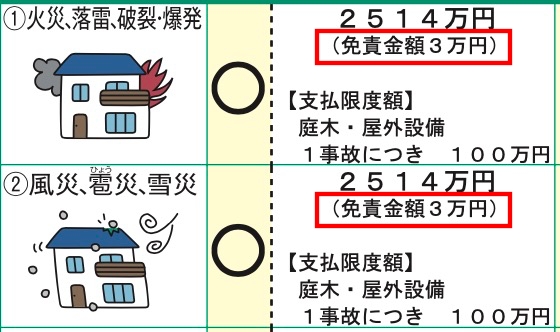

それぞれの補償内容については下図に例をまとめておきましたのでご参照ください。

「建物」か「家財」の判別の基準は、動かせるかどうかで判断されています。

動かせないものを「建物」、動かせるものを「家財」とされています。

ただ、動かせないものであっても、保険会社によって解釈が異なる部分もあります。

区分けが微妙な項目については、契約されている保険会社へ確認された方が確実です。

火災保険の基本契約は、「建物への補償」が基本となっています。

家財については加入時に選択をしていないと「補償外」となります。

雪災で補償される「建物」と「家財」について

雪災は、大雪による雪の重みや雪が落下することによって損害を受けることがほとんです。

この場合、損害は建物が受けますので、家財に損害が出ることはほぼ考えられません。

家財に被害が出るとすると、雪崩で建物自体が押し潰されたり、流されてしまった場合になりますので、ほぼ全損に近い被害を受けてしまった場合が想定されます。

また、雪解け水で洪水が発生してしまった場合は、雪災の補償範囲ではなくなります。

洪水は、雪が原因であっても「水災」の補償項目に分類される為、洪水の懸念される地域にお住まいの場合は、水災に別途加入をしなければ補償を受けることはできません。

雪災の補償される事例

雪災として補償される事例、補償されない事例をご紹介します。

雪災の補償例を「建物」「家財」に分けて下記の表に表しています。

| 雪災の被害例 | 建物のみ | 家財のみ | 建物+家財 |

|---|---|---|---|

| 雪の重みで家が傾いた | ◯ | × | ◯ |

| 雪の重みで雨樋が外れた | ◯ | × | ◯ |

| 雪の重みでカーポートが潰れた ※車の損害は対象外 | ◯ (カーポートのみ) | × | ◯ (カーポートのみ) |

| 雪の重みで物置が潰れた | ◯ | × | ◯ |

| 雪が溶けて洪水が発生して床上浸水した ※水災補償がついている場合に適用 | 家の補償◯ 家具の補償× | 家の補償× 家具の補償◯ | ◯ |

| 雪が溶けて洪水が発生して床下浸水した ※水災補償の有無関係なし | × | × | × |

| 雪崩で家が潰された | 家の補償◯ 家具の補償× | 家の補償× 家具の補償◯ | ◯ |

| 雪崩で車が流された | × | × | × |

| 雪の上で滑って転んでケガをした | × | × | × |

上記の通り、雪災はあくまで雪が直接的な原因になって損害が生じた場合に、建物または家財が補償される内容になっています。

自動車に損害が出た場合は自動車保険、除雪作業などでケガをされた場合は傷害保険や医療保険の対象になります。

雪災で保険申請が多い損害事例

雪災で保険の申請件数が多いもの(損害を受けやすい)は、「雨樋」「屋根」「カーポート」が特に多いです。

雨樋やカーポートは、雪の重みで傾いてしまうことが多いです。

下記は、雪の重みで歪んでしまった雨樋の例です。

雨樋の歪みを放置すると、排水が悪くなるため建物を腐食させたり、雨漏りにつながる恐れがあります。

屋根は、落雪によって(2階から1階部分へ)瓦が損傷したり、軒先が雪の重みでゆがんだりすることがあります。

火災保険が対象外になるケース

被害を受けてしまい、保険の契約内容に不備がなくても火災保険の適用が対象外になることがあります。

経年劣化、老朽化が原因の場合

壊れてしまった原因が、経年劣化や老朽化の場合は火災保険の対象外になります。

築年数が経過していると、大雪で損害を受けていても経年劣化によって壊れたと判断しがちですが、雪が原因なのか経年劣化なのかの判断は、なかなか難しいものがあります。

経年劣化だと思っていたものでも、意外と自然災害が原因になっていることも多々ありますので、諦めるより前に損害状況を専門家に調査してもらった方が良いです。

被害を受けてから3年を超過している場合

火災保険には申請期限が設けられています。

被害を受けてから、3年を超えてしまったものは補償の対象外となります。

雪の多い地域に住まれていると、いつ損害を受けているかわかりにくい部分はありますが、関東地方や関西地方の平野部にお住まいだと毎年大雪が降るわけではありません。

雪が原因で損害を受けたことを認識しているなら、早めに保険を使うことを検討された方が良いです。

損害が免責額以下の場合

2010年頃の火災保険より、多くの加入者が保険料を安く抑える為に、保険金の支払いに対して免責金の設定をしています。

上記の契約の場合、3万円の免責金額が設定されていますが、損害額が免責金以下の場合に保険金の支払いはされません。

また、認定金額から免責金額を引かれた金額が、受け取ることのできる保険金になります。

火災保険の申請方法

火災保険の申請は、契約者本人が申請する必要があります。

しかし、保険会社に提出する為の書類が複数あり、これを揃えるのが難しいので多くの方が火災保険の利用を控えてしまっているのが現状です。

必要な書類は以下になります。

・保険金請求書

・事故内容報告書

・修理の見積書

・自然災害であることを証明する写真

書類提出後も、保険会社の調査員が実際の損害箇所を確認に来たり、現地確認時には、建物の損害状況や提出した見積書の工事内容についての説明が必要になる場合もあります。

専門性が高く、ご自身で解決するのはなかなか難しいため、火災保険や建物に詳しい業者の協力は不可欠になります。

ですが、そんな難しそうな火災保険の申請も、ほとんどお任せで簡単に申請することが可能です。

火災保険の申請を検討されたい場合は、下記の記事をご参照ください。

保険金を使っても保険料は上がらない

補足になりますが、

「小さな被害で保険を使ってしまうと、次年度や更新時に保険料が上がって損をしてしまうのでは?」

と心配されるかもしれません。

火災保険には、自動車保険のような「等級」というものはないので、次年度の支払いで保険料が上がることはありませんので、心配はいりません。

まとめ

このコラムでは、「雪災」で損害が出てしまった建物に適用される保険について解説してきました。

雪によって建物に損害が出てしまった場合、火災保険を適用することができます。

被害の多い事例は、雪の重みや落下によって、雨樋、屋根、カーポートに損害が出るケースが挙げられます。

雪災による被害は、大きく傾いてしまったり、潰されてしまった様な目に見てわかる様な損害がないと、中々気づくことができません。

実際に調査してみると雪災による損害は見つかりやすいので、火災保険の適用に困った場合は専門の業者に相談してみるとすぐに解決することができます。

弊社も、火災保険の申請サポートを専門に行っております。

補償内容の確認、建物の調査、保険会社の調査員対応まで火災保険申請を全面的にサポートさせていただいておりますので、気になる点がございましたら下記のフォームよりお気軽にご相談ください。

- 全国で無料調査を行っております

軽微な被害も保険適応となるケースは多く、

約90%の方が保険料の払い損になっています。まずはお気軽にご相談ください。