【火災保険】風災でよくある申請例11選!審査で認定を受けるには?

火災保険には、多くの場合風災や雪災などの補償もついており、台風などの自然災害に伴う被害も支払対象になります。

今回は、その中でも「風災」についての解説です。

風災とはどのような補償なのか、実際にどのような状態のときに支払いが可能なのかを写真つきで解説しますので、参考にしてみてください。

- どんな場合に風災の保補償対象になるのか

- 風災の補償対象になる被害の事例

目次

火災保険で風災の申請をするなら知っておきたいこと

まずは、風災について説明します。

風災と聞いても、どのような災害かイメージしづらいと言う方も多いのではないでしょうか。

どのような場合に支払いになるかの前に、まずは「風災」とは何かについて知っておきましょう。

風災とは

風災とは、「台風や竜巻など、突風や暴風によって発生した災害」のことを指します。

保険会社の調査によると、2017年~2019年の建物に発生した事故件数のうち、実に64%が「風災・雹災・雪災・水災」でした。

(※東京海上日動火災保険 トータルアシスト住まいの保険パンフレットより)

このような状況もあり、風災の補償は今後更に重要性が高まっていくでしょう。

水災との勘違い

ちなみに火災保険には「水災」という補償もあります。

台風によって発生する損害には雨が原因になるものも多いため、「台風の場合は水災の補償になるのでは?」と考えている人も多いのではないでしょうか。

ここでは、「風災と水災の違い」について整理しておきます。

水災は簡単に言うと「床上浸水」に対しての補償のため、下記の2つの条件を満たす場合にしか対象になりません。

- 建物の地盤面から45センチ以上の浸水がある

- 床面積の30%以上の損害が発生している

「台風で屋根瓦が飛んでしまい、雨漏りがするようになった」

このような場合は、雨漏りの原因になったのは台風の風なので、水災ではなく風災の補償で支払うようになります。

水災と風災は勘違いしやすいところなので、間違えないようにしましょう。

申請期限について

火災保険には、被害があってから3年間という申請期限があります。

この期間を超えてしまった場合、災害と被害の因果関係の特定が難しいため保険の申請ができなくなります。

被害を発見した場合は、なるべく早く保険の申請を行いましょう。

火災保険における風災の申請例

ここからは風災の具体的な申請例を紹介していきます。

具体例を見ていただいたあとで、まずはご自宅に同様の被害がないか確認してみてください。

見つかった場合、保険の申請対象になる可能性があります。

屋根の被害

まずは「屋根の被害」を見ていきます。

風災の被害を一番受けやすいのは「屋根」です。

ここでは、被害が発生しやすい箇所を実際の被害の写真つきで紹介していきます。

ただ、屋根の被害については自分だけではなかなか見つけにくいため、プロに調査を依頼することがおすすめです。

\ 成功報酬だから安心 /

棟板金

棟板金とは、屋根の一番高い位置に取り付けられているものです。

棟板金は風の影響を受けやすく、台風による突風で浮いてしまうことがあります。

棟板金が浮いているものをそのままにしておくと、そこから雨漏りが発生することがあり、早急な修理が必要な箇所の1つです。

①棟板金の浮き

②棟板金が浮いたことで発生する室内の雨漏り

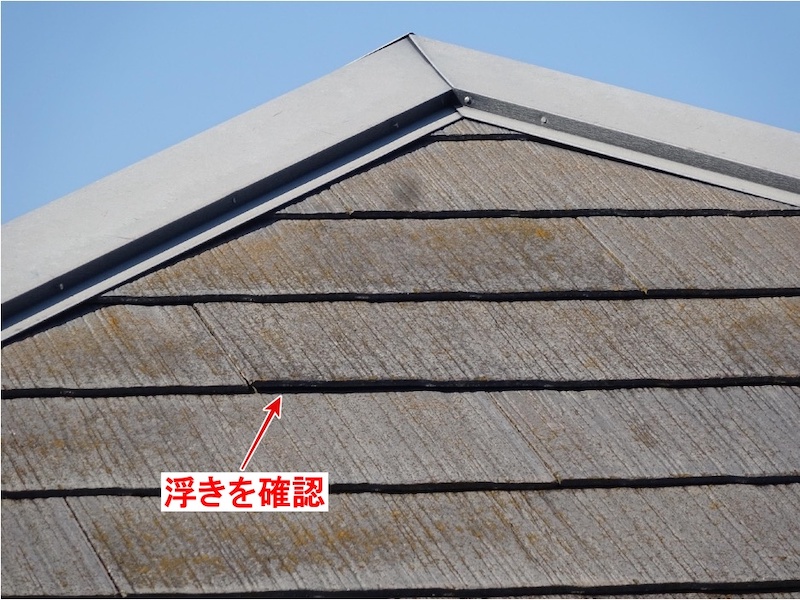

スレート

スレートとは、セメントを薄い板に伸ばした屋根材のことです。

こちらも台風の突風によって浮いてしまうことがあります。

①スレート屋根の浮き

②上記拡大写真

また、台風による風で飛来物が屋根にぶつかり、スレートが割れてしまうケースもあります。

③スレート屋根の割れ

瓦

瓦も風災の被害を受けやすい箇所です。

例えば、強風によって飛んできたものが屋根に衝突し、瓦が割れてしまうケースです。

①屋根瓦の割れ

また、強風によって瓦がずれてしまうこともあります。

瓦がずれた箇所は隙間が空いているので、雨漏りの原因になることもあります。

②瓦のズレ

雨漏り

先程説明した通り、台風などが原因で発生する雨漏りは風災の補償対象になります。

強風によって棟板金の浮きが発生してしまい、発生した隙間から雨漏りが発生するケースなどが考えられます。

①強風により浮いてしまった棟板金

②その下の部屋に発生した雨漏り

その他のよくある被害(建物)

屋根以外にも、風災によって被害が発生しやすい箇所についても説明します。

「雨樋」「軒天」「外壁」「アンテナ」などが風災により被害を受けやすい箇所です。

雨樋

強風によって雨樋の金具が外れてしまったり、飛来物が雨樋にぶつかって破損する場合などのケースがあります。

また、雪の多い地域の場合だと、雪の重みに雨樋が耐えられなくなって変形してしまうということも考えられます。

軒天

軒天とは、「外壁から外に飛び出ている屋根部分の裏側」のことを指します。

このように、台風の強風で隙間が空いてしまうと、雨漏りの原因になることもあります。

①強風で隙間ができた軒天

また、非常に強い風の場合、このように完全に破損してしまう場合もあります。

②強風により破損した軒天

外壁

外壁についても、風災の被害を受けやすい箇所の1つです。

隙間が生じた部分に風が入り込むことで外壁が浮いたり、飛んできたものが外壁に当たることで被害が発生するなど、そこから雨が入ることで雨漏りの原因になります。

①浮いて隙間ができてしまった外壁

また、外壁が破損して下地まで露出してしまったような場合は早急に修理が必要です。

②割れてしまった外壁

アンテナ

テレビのアンテナも屋根の上にあるので、強風により被害を受けやすい箇所です。

どのような損害が発生するのかは、こちらの動画をご覧ください。

【参考】: TVアンテナが壊れてる!火災保険申請できるのか?

その他のよくある被害(敷地内)

風災は建物だけでなく、敷地内にあるものについても一定の基準で補償対象になります。

ここからは、補償対象になるもので風災の被害を受けやすいものについて説明します。

フェンス

住宅のフェンスについては、建物が火災保険の補償対象になっていれば、ほとんどの場合補償対象になります。

フェンスも強風によって歪んでしまうことがあります。

①歪んだフェンス

また、フェンスに歪みがなくても、目隠し部分が破損してしまうこともあります。

②フェンスの目隠し部分が破損

門扉・塀

門扉や塀も、建物が火災保険の補償対象になっていれば、対象になるケースがほとんどです。

強風によって門扉が歪んでしまったり、取手が破損してしまった場合は保険の申請対象になります。

①風災による取手の歪み

②取手の破損

カーポート

カーポートについても、建物が火災保険の補償対象になっていれば、対象になります。

強風によって屋根が飛ばされてしまった場合などは、保険の申請が可能です。

ただし、一定以上の広さのカーポートについては特約をつけないと補償されない場合もありますのでご注意ください。

火災保険で風災として認められない事例

ここまで、火災保険で風災として申請できた具体例を紹介しました。

ここからは、火災保険で風災としては認められない事例について3つ紹介します。

自然災害が原因ではない被害

1つ目は「自然災害が原因ではない被害」です。

火災保険は、自然災害等が原因で発生した損害でないと申請対象にはなりません。

例えば、屋根の老朽化が激しかったりすると、自然災害ではなく経年劣化による損害と認定されてしまう場合もあります。

ただ、その被害が本当に自然災害によるものかを立証するのは、個人ではとても難しいです。

そのようなときは、プロに調査を依頼するなどの方法を取ることをおすすめします。

故意による被害

2つ目は「故意による被害」です。

当然ですが、故意に発生させた被害については火災保険では申請対象にはなりません。

また、普通に注意していれば発生しなかった重大な過失による損害の場合も、火災保険は申請対象となりませんので注意しましょう。

被害額が免責金額に満たない場合

3つ目は「被害額が免責金額に満たない場合」です。

火災保険には「免責金額」というものが設定されている場合があり、被害額がその金額未満の場合は保険金を支払わないという規定になっています。

また、風災の場合「フライチャイズ方式」という支払い方式になっているケースもあります。

これは、「一定金額未満の被害については支払わないが、その金額を超えたら全額支払う」というものです。

フランチャイズ方式は、20年以上前の火災保険では主流の契約方式なので、自分の保険の支払いがどのようになっているかは確認しておきましょう。

火災保険の審査で風災と認定してもらうためには?

火災保険の審査で「風災」と認定してもらうためには、「損害の状況がわかる資料をしっかり提出すること」が大切です。

しかし風災の場合、多くの被害は屋根など個人ではわかりにくいところに発生します。

また、被害状況の写真が取れたとしても、その後の申請書類の作成などには手間もかかります。

そのような手間を省き、保険の申請をスムーズかつ確実に行うためにも、保険の申請の際には火災保険申請サポートなどプロの力を借りるようにしましょう。

\ 成功報酬だから安心 /

風災被害で火災保険を申請する方法

風災で保険金の申請を行う場合は、下記のような流れで行うことがおすすめです。

個人で準備することも可能ですが、先程説明した通り手間もかかってしまうので、火災保険申請サポートを利用しましょう。

火災保険申請サポートを利用する場合の申請の流れは、下記のとおりです。

- 火災保険申請サポートに連絡

- 火災保険の契約内容を確認

- 業者による現地調査

- 業者による必要書類の作成

- 保険会社による審査

- 保険金の入金

具体的な方法については下記の参考記事をご確認ください。

【参考】:火災保険の申請方法と3つのコツ|申請事例も写真付きで解説

火災保険における風災の申請例まとめ

今回は、実際の風災の申請事例を紹介しました。

風災で一番被害を受けやすいのは「屋根」ですが、屋根の被害は個人では発見が難しいです。

また、外壁など他の部分に関しても、「経年劣化」とみなされてしまうと保険金を受け取ることができません。

今回の記事を参考にしていただき、気になる被害が見つかった場合は、まず火災保険申請サポートに依頼してみましょう。

ミエルモは年間5000件の調査を実施し、平均100万円以上の保険金を受け取られています。

損害をそのままにしておくと拡大する可能性もあるため、気になる被害を見つけた場合はお早めにご相談ください。

\ 成功報酬だから安心 /