「台風の後に火災保険がおりない...」理由は3つ!おりなかった時の対処法も解説。

- 「台風で被害が起きてしまったのに、火災保険がおりないと言われた」

- 「どのような状況になったら火災保険がおりるのだろう」

と考えている方は多いことでしょう。

実際に火災保険が適用されるのは「火災」だけでなく、台風などで被害に遭った場合も補償対象となる可能性が高いです。

今回の記事では、台風による被害で社会保険が適用できる災害の種類と、保険がおりないケースについて、具体的に解説していきます。

また、火災保険がおりない場合の対処法についてお伝えしていきますので、ぜひ参考になれば幸いです。

・台風後に火災保険がおりないケース

・火災保険がおりない場合の対処法

また、火災保険は築10年以上の約90%が申請対象になります。

今回(2022年9月)の台風14号による自然災害や、給排水設備からの水濡れ、不注意で壊した自損事故など、多くの被害が対象です。

また、何回使っても保険料は上がらず、給付金の使い道も自由なため、使わない理由がありません。

- 「今回台風14号の影響で家が被害に遭ったけど、申請方法がよく分からない」

- 「うちも被害がないのか調査してほしい」

このような方は、ぜひ一度ミエルモへお気軽にご相談ください。

\ 成功報酬だから安心 /

目次

台風による被害には3つの火災保険(補償)が適用

が適用.jpeg)

台風で被害を受けてしまったが、家の修理に保険が適用できるのかと不安に思う方もいるでしょう。

台風による被害には、以下の3つの火災保険(補償)が適用されます。

- 風災による被害

- 水災による被害

- 雷災による被害

この中で最も多いのが、風災による被害です。

火災保険は家を購入する際に契約をしますが、補償内容を詳細に把握していない方も多いでしょう。

ここではそれぞれの災害について、火災保険が適用される被害をご紹介します。

また、以下の記事では「各災害での請求事例」をご紹介しているため、参考にしていただけると幸いです。

【参考記事】:火災保険の給付金はもらえる人が大多数!請求のコツから注意点まで徹底解説

風災による被害

台風による被害の中で、最も多いのが風災です。

風災で想定される被害には、以下のようなものが挙げられます。

- 屋根の瓦が飛んでしまった

- 棟板金が浮いたことにより雨漏りした

- 台風の強風で飛んできた物により窓ガラスが割れた

風災は台風に限らず、突風、竜巻、暴風などによる被害を受けた時にも適用されるため、上記のような被害は年中発生する可能性があります。

補償対象となるには、最大瞬間風速で20m以上が1つの基準となっています。

【参考記事】:火災保険の風災で認定された申請事例

水災による被害

台風による水災でも、火災保険が適用されます。

台風による水災は主に、洪水や高潮、土砂崩れや落石があり、それにより被害を受けた場合は、水災補償が適用されます。

台風の水災で想定される被害には、以下のようなものが挙げられます。

- 台風による豪雨で土砂崩れが発生し家が傾いた

- 台風で近くの川が氾濫し、家の中まで浸水した

また、水災には以下のような基準があります。

- 再調達価格の30%以上の損害を受けた場合

- 床上浸水、または地盤面から45cmを超えて浸水した場合

※再調達価格:新しく建築、もしくは購入に必要な金額。

※地盤面:家の基礎の最も低い部分。

なお、水災補償は任意項目となるため、契約前にハザードマップなどでご自宅のリスクを確認して、加入の有無を判断することが重要です。

雷災による被害

台風による雷災も、火災保険の対象になります。

台風の雷災で想定される被害には、以下のようなものがあります。

- 台風の落雷が原因で自宅が火事になった

- 雷が家に落ち、テレビやエアコンなど家電製品が壊れてしまった

- 雷が屋根に落ち、屋根に穴が開いてしまった

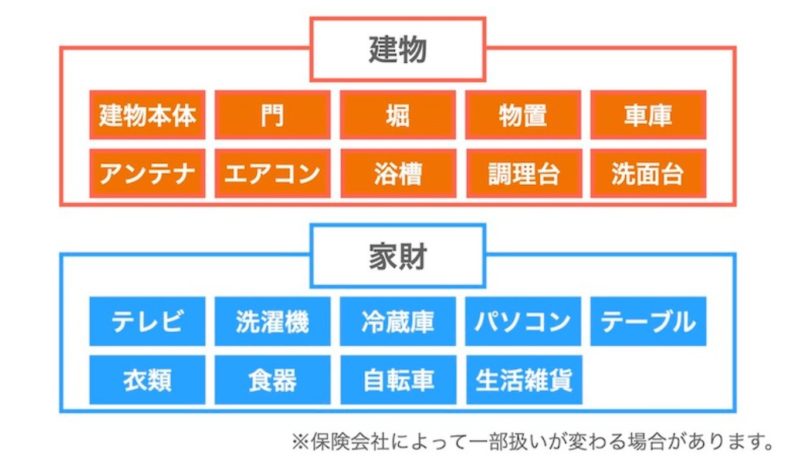

落雷での被害は、建物だけでなく家財にも発生するケースが非常に多いです。

そのため、壊れた家電が建物に分類されるのか、家財に分類されるのかの判断が付きにくいのが特徴です。

例えば、常設されている家電(エアコン、給湯器、食洗器など)は「建物」に分類され、移動ができる家電(テレビや冷蔵庫、家具など)は「家財」に分類されます。

保険会社によって「建物」「家財」の分類が異なる場合があるため、壊れた家電がどちらに分類されるのかは、保険会社に確認を取るといいでしょう。

なお、火災保険に家財の補償が付いていない場合、補償が受けられませんので注意が必要です。

【参考記事】:【事例付き】火災保険の補償範囲!風災、雪災、水災、雷災、雹災とは

台風後に火災保険がおりないケース3選

台風による被害があり、保険会社に連絡をしたのに、火災保険がおりないケースがあるため注意が必要です。

火災保険がおりないケースには、主に以下の3つが挙げられます。

- 被害を受けてから3年を超過している

- 経年劣化、老朽化が原因の被害

- 損害が免責額以下

火災保険を利用しようと考えている方は、この点をしっかり覚えておきましょう。

被害を受けてから3年を超過している

火災保険の請求期限は3年と決まっています。

3年以上経過してしまっている被害に関しては、保険金を請求しても支払われません。

そのため、被害にあったら速やかに申請しましょう。

経年劣化、老朽化が原因の被害

火災保険が適用されるのは、あくまでも台風などの自然災害による被害です。

そのため、経年劣化や老朽化が原因で被害を受けた場合は、補償の対象外になるため注意しましょう。

特に築年数が経過している建物だと、台風による損害であったとしても経年劣化によって壊れたと判断されてしまう可能性があります。

もし、審査結果に納得がいかないという場合は、後述する「保険がおりない場合の対処法」を参考にしてください。

損害が免責額以下

契約内容によっては、「免責金額」が設定されている場合があります。

「免責金額」とは、設定した金額以下の損害の場合、保険金が支払われないというものです。

免責には以下の2種類があります。

- フランチャイズ方式

- エクセス方式

フランチャイズ方式は、損害が一定割合、一定額に達しない場合、全く保険金が支払われませんが、それを超えると全額が支払われます。

台風被害で最も多い風災補償の場合、20万円のフランチャイズ方式が適応されているケースが多いです。

エクセス方式では、損害が一定割合、一定額に達しない場合、全く保険金が支払われませんが、それを超えると被害額から免責金額を引いて支払われます。

台風後に火災保険へ申請したが、保険がおりない場合の対処法は?

火災保険の申請をしても、保険がおりないという可能性もあります。

しかし、すぐに諦める必要はありません。審査に納得できない場合、以下の3つの対処法が考えられます。

- 追加の写真や書類を提出する

- 保険会社の担当者を変更してもらう

- そんぽADRセンターに相談する

台風で被害に遭ったのに、保険がおりなかったら自分で修繕費を支払わなければなりません。

結果が変わる可能性もあるため、諦めずに以下の方法を検討してみましょう。

追加の写真や書類を提出する

申請した内容が認められるには、「台風による被害と証明」する必要があります。

否認されたということは、初めに提出した書類だけでは、それが確認できなかったということになります。

被害箇所を角度を変えて撮影し直すなどし、写真を再提出することで結果が変わる可能性があります。

保険会社の担当者を変更してもらう

保険会社に限りませんが、担当者によって対応に差がある場合もあります。

担当者を変更してほしいと感じた際には、事故受付の窓口ではなく、お客様センターに相談するのも手です。

人が変わると円滑に対応してもらえたり、こちらの主張もしっかりと考慮してもらえる可能性もあります。

そんぽADRセンターに相談する

追加書類を提出したり、担当者を変更したりと考えられることをやってみても、審査結果が変わらないこともあるでしょう。

そのような時は、損害保険の問題解決を支援してくれる「そんぽADRセンター(0570-022-808)」に相談するのがおすすめです。

専門の相談員が、問題解決についてアドバイスしてくれるため、一度連絡してみるといいでしょう。

まとめ:台風での損害に火災保険がおりない確率を減らすにはプロへ相談

今回は、台風後に火災保険がおりない理由と、その際の対処法について解説しました。

ポイントまとめ

- 台風による火災保険には3つの火災保険がある

- 火災保険がおりないケースがある

- 審査結果になっとくいかない場合でも対処法がある

台風被害に遭ってしまい、火災保険の申請をしたのに火災保険がおりないという方の参考になれば幸いです。

ミエルモでは、火災保険申請の専門家として、全国で年間5,000件以上の無料調査を行っております。

「以前の台風で家が被害遭ったけど、申請方法がよく分からない」「うちも被害がないのか調査してほしい」

このような方は、ぜひ一度ミエルモへご相談ください。

\ 成功報酬だから安心 /