火災保険給付金の申請サポート「ミエルモ」は怪しい?口コミ・評判を解説!

火災保険申請サポートは、一般的にはまだあまり認知されていない比較的新しいサービスです。

また近年、モラルのない業者が増えていることで、トラブルになっているケースもあり、お問い合わせの際に不安に思われている方もおられると思います。

このコラムでは、火災保険で国民生活センターに寄せられるトラブル事例と、弊社の取り組みを照らし合わせて解説していきます。

また、火災保険の給付金について、「具体的な申請方法や補償対象の被害などもっと詳しく知りたい」という方は以下の記事もご参照ください。

【参考記事】:火災保険の給付金はもらえる人が大多数!申請方法から注意点まで徹底解説

・ミエルモの評判と口コミについて

・国民センターへ寄せられるトラブル事例とミエルモの取り組み

目次

火災保険給付金の申請サポート「ミエルモ」は怪しい?

「ミエルモは怪しい会社なのか?」

そのような疑問をお持ちの方もおられるかと思います。

弊社では、安心してご利用いただけるように、タレントを公式アンバサダーに採用したり、積極的にメディア掲載、HPなどの更新を行うことで、サービス認知の向上に努めております。

ぜひ、この機会に弊社のことを、少しでも知っていただけますと幸いです。

ミエルモの会社概要

まずは弊社の会社情報についてまとめておりますのでご確認ください。

| 会社名 | 株式会社ミエルモ |

|---|---|

| 設立 | 2019年12月12日 |

| 所在地 | 東京都渋谷区桜丘町26-1 渋谷セルリアンタワー15階 |

| 従業員数 | 31名 ※2022年5月現在 |

| 事業内容 | 火災保険申請サポート |

| 電話番号 | 03-6822-8588 受付時間:平日10:30〜16:30 |

ミエルモのサービス内容を解説

ミエルモは火災保険の申請に関するサポートを行っている会社です。

火災保険の申請は専門知識が必要な部分も多く、申請しても事故原因などを正しく伝えられないことで、大きな減額やそもそも保険金が一切下りなくなる可能性があります。

本来もらえるはずの保険金を適切に受け取れるように、下記のような点をサポートしております。

- 建物調査(被害箇所の特定)

- 必要書類の作成(事故日・事故原因の特定)

- 保険会社への対応

「さらば青春の光」さん司会「トレンド超予測」でも、ミエルモの火災保険申請サポートを取り上げていただきました。

サービス内容について、分かりやすく解説されていますので、ぜひ一度ご覧ください。

法令に則った業務を行っています

弊社サービスは「申請サポート」のため、「申請代行」ではありません。

よくある勘違いとして、この2つを同じと考えられている場合がありますが、大きく違いがあります。

保険金の請求は原則として「契約者本人(被保険者)」が行わなければなりません。

代理請求ができるのは、弁護士と行政書士のみで業者が行った場合は非弁行為となるため、「申請代行」を名乗る業者には注意しましょう。

「申請サポート」と「申請代行」の違い

両者の違いを表にまとめましたのでご確認ください。

| 火災保険申請サポート | 火災保険申請代行 |

|---|---|

| 物件調査や資料作成など一部をサポート (申請を行うのは契約者本人) | 書類の取り寄せや記入など申請そのものを代行 |

| 違法性なし | 違法行為 |

重要な部分なので繰り返しになりますが、弊社のサービスは「火災保険申請サポート」です。

弁護士にもリーガルチェックを受けて、法令に則った業務を行っておりますのでご安心ください。

火災保険は多くの方が、被害に気付かず申請漏れの状態になっています。

被害があれば、保険申請をするのは加入者の権利です。

火災保険の申請なら、業界No.1のミエルモへお気軽にご相談ください。

\ 成功報酬だから安心 /

「ミエルモ」の口コミ・評判【Googleマイビジネス】

最近は弊社のことを記事にしていただく機会も増えました。

しかし中には、弊社のことを「申請代行業者」と紹介されていたり、間違った情報も多く見られます。

そのようなサイトは、アフィリエイト(報酬)目的で、「ミエルモ」の名前を使った記事を書いて、高額な報酬がもらえる会社を紹介するという意図があるようです。

※大半が運営者情報すら載っていなかったりと、情報の信憑性に欠けるためご注意ください。

大手民泊サイトAirstair様でも、弊社のことを取り上げていただいたので参考になれば幸いです。

お客様からの口コミを紹介

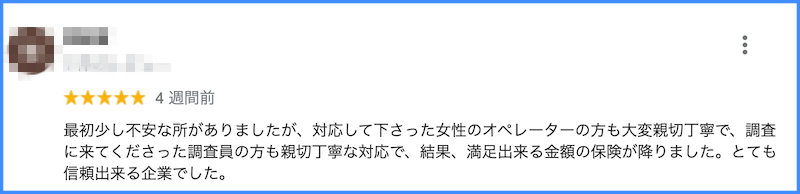

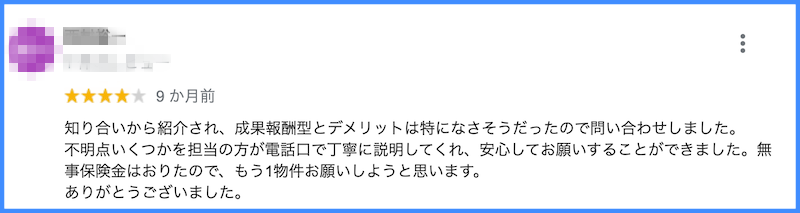

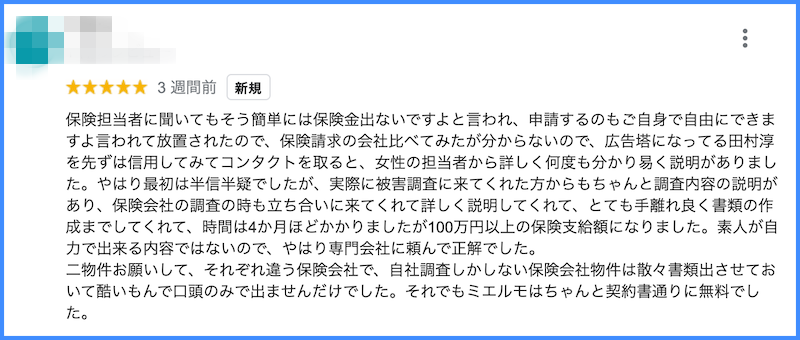

お客様から、実際にGoogleマイビジネスへ寄せられた口コミの一部をご紹介させていただきます。

高評価の口コミ

高評価をいただいたものについては詳しい説明は不要かと思います。

今後もより一層サービス改善に努めてまいります。

口コミ1

口コミ2

口コミ3

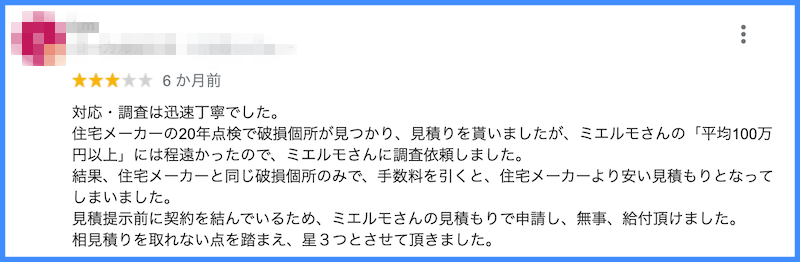

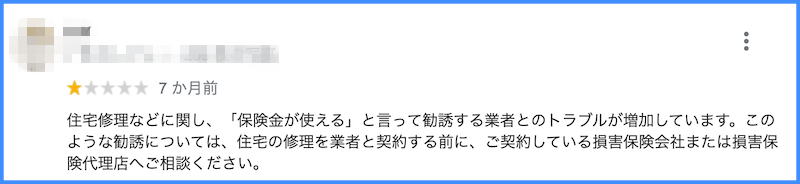

低評価の口コミ

時には厳しいご意見をいただくこともございます。

一例をご紹介して、それぞれの内容について回答させていただきます。

他にも、いただいたご意見につきましては、内容を真摯に受け止め、今後の業務改善に努めてまいります。

口コミ1

まず、見積もり金額に関しては、補償内容や被害状況に大きく影響されます。

そのため、必ずご希望に添える金額になるとは限らず、その点はご理解いただけますと幸いです。

また、最も重要なのは、見積もり金額ではなく、最終的な認定金額です。

住宅メーカーは多くの場合、火災保険の補償対象という理屈の説明まではしてもらえません。

そのため、仮に見積もり金額は同じであっても認定額が同じとは限らないため、そういったサポートの部分が大きな違いとなっております。

口コミ2

こちらの内容についてはご指摘の通りです。

近年、モラルのない業者によって、法外な手数料や違約金を請求されるなど、火災保険に関するトラブルが増えております。

しかし、中には悪質な業者が存在しますが、火災保険申請サポート自体が問題という訳ではありません。

具体的に、国民生活センターに寄せられるトラブル事例と、弊社の取り組みについては後ほど詳しく解説しております。

口コミ3

「担当者から連絡がない」というご連絡は、他にも稀にいただくことがあります。

弊社では連絡漏れが起こらないよう、前日のお問い合わせに対して毎日チェックを行っております。

そのため、このような場合には、下記のような原因が高いと考えられます。

- 迷惑メールに入っている

- 携帯アドレス・iCloudなどで拒否設定がされている

(自動的に設定されている可能性があります) - 入力された内容に間違いがある

- 土日祝日など会社の休業日

担当者から1営業日以内に連絡がこないという場合は、大変お手数ではございますが、下記より再度お問い合わせください。

電話番号:03-6822-8588

(受付時間:平日10:30〜16:30)

メール :info@mielmo.co.jp

\ 成功報酬だから安心 /

火災保険給付金を受け取った人の口コミ(声)【自社で収集】

火災保険給付金を受け取れたお客様から直接口コミをいただきました。

ミエルモは全国対応でサービスを展開しているため、東京都から関西、九州まで幅広い地域の人からの口コミがあります。

そこで今回は、ミエルモが自社で収集した「5人のお客様からの口コミ(声)」をご紹介いたします。

200万円近い給付金をもらったお客様から、築50年の家を持つ方など、さまざまなケースがありますので、ぜひ参考にしていただけると幸いです。

口コミ①築31年の家にお住まいのT.F様

兵庫県に在住、1,944,085円の火災保険給付金を受給したT.F様の口コミです。

台風の強風で裏の木が折れ屋根やカーポートに激突!

かなりの凹みと損傷でどうしようかと考えていたところ、友人から「火災保険って火災だけの保険じゃないのでしょう?」と言われ、ミエルモ様へすぐに連絡してスムーズに対応して頂きました。

お任せしたところ200万円近い保険金がでるとのこと!

これだったら、屋根とカーポートの修理だけでなく、自宅の違う場所まで修理が出来そうです。

口コミ②築26年の家にお住まいのH.M様

大分県に在住、1,002,052円の火災保険給付金を受給したH.M様の口コミです。

正直に言えば、保険金の30%の成功報酬はそこそこの金額になります。最初これは詐欺ではないのか?等々、最初は半信半疑でした。

しかし丁寧な説明と自分自身でも調べた結果、火災保険請求をするならミエルモさんにお願いしようと判断しました。

良かった点ですが、まず個人では出来なかったということが一番です。

火災保険が利用出来るとわかっても個人ではまず無理だったと思います。もし、地元の業者にお願いしても良い結果は出なかったと思います。

質問にも毎回適切にわかりやすく説明してもらい、ミエルモさんはユーザーの立場にたって接してくれました。30%の成功報酬も納得です。

口コミ③築50年の家にお住まいのY.O様

東京都に在住、1,286,700円の火災保険給付金を受給したY.O様の口コミです。

たまたまネットで見つけて「我が家も対象になるのかな?」と、軽い気持ちで問い合わせてみました。

まず第一印象はとても丁寧な対応でした。申請できない場合は支払いは発生しないので安心してお願いできました。

調査してもらった結果、自分では分からなかった屋根や雨樋が壊れていたため、見積りなどをだしてもらい保険会社に連絡するという流れでした。

我が家の場合は4ヶ月で完了しましたが、常に丁寧で迅速な対応だったので安心して最後までいられました。

「うちは対象?どこも壊れてないから対象外か?」など、少しでも気になる方は是非ミエルモさんに問い合わせてみるといいと思います!

ダメ元で、少しでも給付金をいただけたらラッキーな感じで。

口コミ④築20年の家にお住まいのK.Y様

愛知県に在住、1,055,700円の火災保険給付金を受給したK.Y様の口コミです。

しっかりした契約書があったこと、工事業者でも無く完全な「成功報酬」で初期費用が全く掛からない点は安心できた。

調査員も手慣れた様子で、外観の不具合らしいポイントをカメラに収めた。

私は家に関しての知識がなくいろいろ質問させてもらったが、知識と経験がすごく的確な答えで長年の心配点がクリアーになりスッキリ。

その後、保険会社から承認、振り込みがあったが、驚いたのは請求額よりも多く振り込まれていたこと。何と三桁万円もあった。

全く素人の私でも、あっけないほど手続きが簡単で保険金がもらえ、ミエルモさんには感謝しています。

この成功体験をぜひ周りの人にも教えてあげてみんなを笑顔にしたいと思う。

口コミ⑤築18年の家にお住まいのH.H様

東京都に在住、1,097,986円の火災保険給付金を受給したH.H様の口コミです。

外壁工事をしようと調べていた所、火災保険で修理箇所を直せる範囲が思ったより広く、また多くの人が知らずに利用していない事を知りました。

外壁工事の業者3社に見積もりをとってもらった時には、3社とも「目立った箇所は無いから申請できない」と言われました。

納得がいかず迷っていた時、たまたまミエルモさんの広告が流れてきました。

気になったので他社も含めて調べてみた所、手数料が他社よりやや安価・弁護士事にもしっかりチェックを受けてるとのことでお願いしてみました。

結果的に大変迅速に進めて頂く事ができとても助かりました!

周りに外壁工事を検討している人も多いので、ぜひ教えてあげたいと思います。

\ 成功報酬だから安心 /

火災保険を巡るトラブル事例とミエルモの取り組み

近年、台風などの自然災害による被害が全国的に増えており、火災保険を利用する需要も拡大しています。

その為、国民センターへも、悪質な業者による火災保険を使ったトラブルの相談が増えています。

下図のように、トラブル相談は右肩上がりになっています。

出典:国民生活センター「保険金を使って住宅を修理しませんか」がきっかけでトラブルに」

この国民センターに寄せられているトラブル事例に対して、ミエルモはどのように取り組んでいるのかを解説していきます。

事例1:申込時に手数料に関する説明がない

突然事業者が訪れ「風水害や雪害などが原因で家屋に壊れたところはないか。損害保険で負担なく修理ができる。当社で見積もりを出し、保険適用されれば保険金が出る」と言われたので、数年前の大雪でベランダの屋根がゆがんだことを話した。

後日その事業者の調査員が来ると言われ、申込書にサインした。

その後、契約している保険会社に問い合わせてみたら「あやしい話ではないか」と言われ、心配になった。

申込書をよく見たら「保険会社に認定された保険金額が、見積金額より大幅に減額され修理工事が困難な場合は、30%の手数料を払う」と記載されていた。

30%の手数料の話は聞いていないし、保険金額によって修理工事をするかどうかが決まるのも不審なので、この事業者への申し込みをやめたい。

弊社では、手数料などの契約内容については、事前にしっかりと説明を行います。

ご不明点がある場合には、担当との電話相談などで対応しております。

また、弊社は工事契約は行っていないため、受け取られた保険金の使い道はお客様が自由に選択することができます。

内容を全て納得いただいたうえでご契約いただくことと、当然ですが、しつこく契約を迫ったりするようなことも一切ありません。

事例2:クーリング・オフしたところ手数料を支払うように言われた

「近隣で工事をしている。お宅も壊れている雨どいを保険で修理できる」と事業者が自宅を 訪ねてきたので、その事業者に雨どいの修理を依頼したが、契約書はもらっていない。

事業者は、保険金の請求に必要な見積もりや図面を作成して直接保険会社へ提出したようで、後日保険金が 80万円支払われた。

その後、事業者に保険金請求の手数料として保険金の35%を支払うよう言われたが「そのような説明を受けていない。

契約書ももらっておらず納得できない」と伝えると「最初に説明をしたはずだ」と言われた。

不審に思い事業者にクーリング・オフしたいと伝えると「修理工事の契約はクーリング・オ フできるが、手数料は工事をしなくても払うことが法律上決まっているので、手数料は支払ってもらう」と言われた。

こちらの事例は、業者が依頼者に無断で火災保険の申請をしています。

火災保険の申請は、契約者本人が行わなければならず、家族であっても第三者が代理で申請することはできません。

これは重大な契約違反になり、契約書がない点も大きな問題です。

弊社では、上記の通り契約内容を事前に説明し、契約の手続きを済ませたお客様のみ物件調査を行っております。

火災保険の申請に必要な書類の一部は弊社が作成しますが、保険申請を代行することはありません。

申請自体(保険会社から必要書類の取り寄せや提出など)はお客様に行っていただいております。

またキャンセルについては、調査日の2営業日前までにご連絡いただいた場合は、違約金などもかかりませんのでご安心ください。

事例3:保険金が少なく工事を頼めないと言ったら違約金を請求された

訪問してきた事業者が「雨どいがゆがんでいる。保険金で修理可能」というので、50万円の見積もりで保険金を請求したが、保険会社に認められて支払われた保険金は20万円だった。自分は今すぐに不足分の30万円を用意できないので、事業者に「お金の都合がついたら改めてお願いする」と電話で伝えたら「今すぐ保険金の30%を違約金として請求する。申込時に承諾している」と言われた。契約時に事業者が「お金は一切かからない」と何度も強調していたから自分は承諾をしたのに、違約金を支払わなければいけないのか。事業者からは「ボランティアじゃないんだから」と強い調子で言われている。

こちらは、工事と保険申請の契約がセットになっていることから発生したトラブルです。

最終的な給付額を決めるのは保険会社です。

「申請額=認定額」ではないため、工事と抱き合わせで契約をしてしまうと、保険の認定結果次第で追加費用が発生してしまう可能性があります。

弊社では、火災保険の申請サポートのみを請け負っており、工事契約は行っていないため、このようなトラブルが発生することはありません。

事例4:保険金が支払われた後、修理工事を始めない

「保険で自宅の修理工事が無料でできる」という新聞の折り込み広告を見た。

広告を出した事業者に「数年前の大雪で雨どいや物置が壊れた」と電話で問い合わせると「保険を使って無料で修理工事ができる」と言われたので、見積もりなどを確認しないまま、雨どい修理と物置設置の契約をした。

その際、保険金の請求手数料として「当社が工事した場合は保険金の20%、 他社が工事した場合は保険金の40%」を支払うという誓約書にも署名をした。

保険会社からは約100万円の保険金が支払われた。

その後、この事業者に何度問い合わせても修理工事を始めず、何度も催促してようやく持ってきた見積書では、ホームセンターなら30万円で買うことができる物置の設置だけで100万円という内容であった。

このような修理工事の内容ならキャンセルしたいと言うと、また話が進まなくなった。

事業者は修理工事をしなくても約40万円の手数料が入ってくるので、何もする気がないのではないか。

こちらのトラブルも、工事と保険の申請がセットになっている事例になります。

工事と保険申請の両方をひとつの業者に依頼してしまうと、業者の裁量で決められることが増えてしまい、お客様にとって不利な状況になる可能性があります。

修理する費用を火災保険で賄いたいと考えるのであれば、工事とセットで契約してしまう場合は、トラブルになるリスクが高く、特に契約内容などに注意をしなければなりません。

理由は、事例3でも解説している通り「申請額=認定額」ではないためです。

火災保険の申請は、専門業者に保険の申請までをお願いして、受け取った保険金の額から工事内容を決定した方が、トラブルになるリスクを下げることができます。

事例5:うその理由で保険金請求をすると言われた

「保険適用で住宅修理」というチラシがポストに入っていた。

数日後、チラシの事業者が訪問してきて「雨どいが一部破損しているので、保険を使ってすべて交換してはどうか。雪害、風水害で破損した場合は保険適用になるので費用負担なしで交換できる」と言われた。

雨どいの破損は自然災害ではなく経年劣化だと思うし、破損は一部なのにすべて交換というのはおかしい。

そのことを事業者に伝えると「保険の申請のとき、私どもでうまくやるので大丈夫」と言われた。

そのようなことをすれば保険金詐欺になるのではないか。

今回のケースは、業者の言い回しからも明らかに怪しい申請かと思われます。

当然、虚偽の理由で保険金請求をすることは保険金詐欺になるため絶対にやってはいけません。

しかし、被害の原因が経年劣化か、自然災害によるものかの判断は難しい場合も多いです。

そのため、可能性があるものに対して、申請を躊躇する必要はありません。

弊社では、自然災害で損害を受けたもの、経年劣化で壊れたものを分類し、補償対象と思われるものを保険会社への提出資料にまとめるようにしております。

事例6:修理の必要がないのに不具合があるかのように言われた

近所で屋根工事をしているという男性が突然訪れ「天井の方から何か音がしませんか」と言われた。

何のことかと思ったら「お宅の屋根の板金がはがれて浮いているのが見えた。屋根に上って写真を撮っておきます」と言い、屋根に上がっていった。

すると「屋根の銅板や板金の下の木が朽ちてきている。

損害保険に入っているなら保険金を使って修理できる」と言われたが、家族と相談するとしてその場では契約しなかった。

その後、住宅修理業に詳しい知人に屋根を見てもらったら「板金がはがれて浮いていると指摘したところは、屋根に上ったときにねじを抜いたようだ。ねじを締めれば問題なく、今すぐ修理が必要なところはない」と言われた。

こちらの事例の業者は、問題の無い部分を故意に壊して(屋根板金のねじを抜く)火災保険の申請をしようとしています。

故意に壊して保険申請をすることは、詐欺罪に問われる可能性があります。

弊社では、当然このような対応がないように、全社員と提携先へコンプライアンスの徹底を行っており、保険約款に則った申請を行っております。

屋根のメンテナンスですが、この事例では「今すぐは必要ない」と判断されていますが、一般的には築10年を超えた辺りから屋根のトラブルは出やすくなります。

大きなダメージになる前に定期的なメンテナンスをされることをお勧めいたします。

\ 成功報酬だから安心 /

ミエルモの実績と選ばれる理由8選

弊社は火災保険申請サポート業界のリーディングカンパニーです。

トップクラスの実績はもちろん、保険業界の課題について考え、加入者の不利益解消に努めています。

ミエルモの強みを8つに分けてお伝えします。

1:年間5,000件以上の調査実績

業界トップクラスの年間5,000件以上の調査を行っております。

そのため、多数の成功事例を把握でき、お客様の状況に合わせたサポートを行っております。

調査実績については「設立直後で◯千件」などと、非常に信憑性に乏しい業者も多いためご注意ください。

ミエルモでは、HPで給付実績を多数掲載しております。

2:高い認定率・給付金額を実現

多数の成功事例を把握することで、「認定率90%以上」「給付金額平均100万円以上」と高い実績を実現しております。

また、下記のような取り決めを行い、豊富な知識と経験を持ったスタッフが申請をサポートいたします。

- 社内研修に合格したスタッフのみ調査実施

(鑑定人・建築士など有資格者も多数) - 理屈を構築した資料作成

(写真を並べただけの資料が大多数) - 原則ドローンでの調査を禁止

(ドローンでは細かい被害は拾えません)

3:全ての都道府県の調査に対応

離島を除く全ての都道府県の調査に対応しております。

地方にお住まいの方であっても、まずはお気軽にお問い合わせください。

※一部地域や混雑状況などによって、お時間がかかる場合があります。

4:分業制によるスピード対応

物件調査とお客様対応を分業制としているため、スピード感のある対応が可能です。

お問い合わせから1営業日(営業日は3時間)以内にはご連絡いたします。

また、お客様対応は担当制を採用しており、決まった担当者が最後までサポートさせていただきます。

情報の伝達漏れなどを防ぎ、不明点などもスムーズに解決いただけるよう努めております。

5:面倒な作業は「ほぼ丸投げOK」

火災保険の申請は、専門知識が必要で手間もかかります。

被害の発見や原因の特定など、個人では難しい部分を弊社がサポートいたします。

調査から最短2週間ほどで、ご指定の口座に保険金が振り込まれます。

6:安心の成果報酬(工事契約も不要)

保険金の受け取りができた場合のみ、総額の33%を頂戴しております。

下記のような場合には、費用は一切かかりませんのでご安心ください。

- 調査の結果、被害が特定できなかった

- 申請を行った結果、認定されなかった

また、工事契約も不要のため、追加費用などが発生することもありません。

7:コラム・YouTubeなどを更新

弊社サイトは、年間100万人以上の方に訪問いただいております。

その中で、ミエルモの取り組みや、サービスに関する啓蒙活動を積極的に行っております。

火災保険申請サポートは比較的新しいサービスのため、利用者の方に正しく内容を理解いただけるよう努めております。

8:弁護士によるリーガルチェック

近年、火災保険の活用を謳った、悪質な業者によるトラブルが多数報告されています。

弊社では、弁護士によるリーガルチェックを受けて、法令に則った業務を行っております。

ミエルモ3つのお約束

- 保険約款を基準にした申請

- 弁護士監修の契約内容を事前に説明

- 全社員・提携先へコンプライアンスの徹底

\ 成功報酬だから安心 /

火災保険申請サポートは必要?給付金受給者の口コミから分かること

実際、火災保険の給付金をもらうに当たり、「申請サポート」は必要なのでしょうか?

- 調査してもらった結果、自分では分からなかった屋根や雨樋が壊れていたため、見積りなどをだしてもらい保険会社に連絡するという流れでした。

- 外壁工事の業者3社に見積もりをとってもらった時には、3社とも「目立った箇所は無いから申請できない」と言われました。その後、ミエルモさんに給付金申請サポートを依頼したところ、大変迅速に進めて頂く事ができました。

上記のような、火災保険給付金を受け取った方の口コミから分かる結論は以下です。

保険や建築の知識がない大多数の方は、申請サポートを利用するべきでしょう。

たとえ火災保険に加入していても、給付金対象になる被害の発見は各自の責任であるため、多くの申請漏れが発生します。

つまり、保険加入者にとって不利であるため、加入者は弊社のような専門家のサポートを受けて漏れのない申請を行うべきと言えます。

火災保険の給付金をもらった方の口コミ総まとめ!

今回の記事では、実際に直接お客様からいただいた口コミと、Googleマイビジネスを通して間接的に掲載された口コミの2つを紹介させていただきました。

結論、火災保険給付金をもらった方の口コミに共通するのは、以下2つが多いです。

- 他社(保険会社や工事業者)からは給付金の申請対象ではないと言われたが、ミエルモに相談したら給付金をもらえる対象と判明した

- ミエルモにお願いしたことで、自分1人では到底できない申請作業を迅速に進めることができた

事実、火災保険給付金の知識が乏しい業者から言われたことに納得し、もらえるべき給付金を逃すケースが非常に多いのです。

このように、火災保険は多くの方が被害に気付かず、申請漏れの状態になっています。

個人での物件調査や、事故原因の特定は非常に難しく、多くの場合「経年劣化」などと判断されてしまいます。実際に弊社には、そのようなご相談が毎日のように届きます。

被害があれば、保険申請をするのは加入者の権利です。

以下の記事では、火災保険の申請方法やコツを解説しておりますので、この機会に合わせてご覧いただければ幸いです。

【参考記事】:火災保険を申請方法と3つのコツ|申請事例も写真付きで解説